المطالبات بالتكاليف العامة المفقودة والأرباح شائعة في تحكيم البناء التي تنطوي على تأخير وتعطيل. عندما كان سبب الانتهاء من الأعمال المعنية هو تأخير صاحب العمل, غالبًا ما يتضمن المقاولون مطالبة بالتعويض عن المساهمة المفقودة في النفقات العامة للمكتب الرئيسي والفرصة الضائعة لكسب الربح (سواء في المشروع محل المطالبة أو في مشروع آخر) (نرى مطالبات الإطالة في منازعات البناء).[1]

ال جمعية تأخير قانون البناء وبروتوكول التعطيل (2ثانيًا الإصدار, شهر فبراير 2017) (ال “بروتوكول تأخير SCL“), من إعداد جمعية قانون البناء, تم تصميمه لتقديم إرشادات لتحديد تمديدات الوقت والتعويض عن التأخير والاضطراب في منازعات البناء. ال بروتوكول تأخير SCL كثيرًا ما يتم الاعتماد عليه من قبل الممارسين والقضاة الدوليين عند التعامل مع قضايا التأخير والتعطيل الأكثر شيوعًا التي تنشأ في منازعات البناء, بما في ذلك الحاجة إلى حساب المساهمة المفقودة في النفقات العامة للمكتب الرئيسي والأرباح.

النفقات العامة للمكتب الرئيسي

ال بروتوكول تأخير SCL يعرّف النفقات العامة للمكتب الرئيسي باسم “التكاليف العرضية لإدارة أعمال المقاول ككل” بما فيها “التكاليف غير المباشرة التي لا يمكن تخصيصها مباشرة للإنتاج, على عكس التكاليف المباشرة التي هي تكاليف الإنتاج”.[2] ال بروتوكول تأخير SCL يوضح أن النفقات العامة للمكتب الرئيسي قد تشمل, من بين أمور أخرى, عناصر مثل الإيجار, معدلات, رواتب المديرين, مساهمات صندوق التقاعد وأتعاب المراجعين.[3] ال بروتوكول تأخير SCL يوضح كذلك ذلك من حيث المحاسبة, يشار إلى النفقات العامة للمكتب الرئيسي بشكل عام بالمصروفات الإدارية, بينما يشار إلى التكاليف المباشرة للإنتاج على أنها تكاليف المبيعات.[4]

بشكل عام, يمكن تقسيم النفقات العامة للمكتب الرئيسي إلى فئتين:[5]

- “النفقات العامة المخصصة” - التكاليف التي يمكن أن تعزى إلى تأخير صاحب العمل المحدد; و

- “النفقات العامة غير الممتصة” - التكاليف التي يكبدها المقاول بغض النظر عن حجم العمل, مثل على سبيل المثال, تكاليف الإيجار وبعض الرواتب.[6]

النفقات العامة للمكتب الرئيسي قابلة للاسترداد بشكل عام كملف “خسارة متوقعة” الناتجة عن الإطالة ما لم يكن العقد المحدد المعني, أو القانون المعمول به, يوفر خلاف ذلك.[7] وتجدر الإشارة إلى أن المصطلح المستخدم في بروتوكول تأخير SCL, “النفقات العامة للمكتب الرئيسي“, لا تستخدم بالضرورة في جميع عقود البناء. على سبيل المثال, تستخدم نماذج عقد الفيديك القياسية المصطلح “من رسوم الموقع العامة” (فيديك - الرابع, البند 1.1(ز)(أنا), فيديك -1999, البند 1.1.4.3) و “التكاليف العامة للمقاول” (فيديك - الرابع, البند 52.3).

الربح المفقود

بموجب معظم أشكال عقود البناء القياسية, لا يمكن استرداد الأرباح المفقودة عادةً. في حين أن, عادة ما يؤطر المقاولون مطالبتهم بالتعويض عن الأرباح الفائتة كمطالبة بالتعويض عن خرق العقد.[8] غالبًا ما يتم الحصول على معدل ربح مناسب من حسابات المقاول المدققة للسنوات المالية الثلاث السابقة. حيث يتم حساب كل من النفقات العامة والأرباح باستخدام نفس مجموعة البيانات المحاسبية, تصاغ عادة على أنها نفس فئة المطالبة.[9]

ومع ذلك, كما أشار الخبراء والمعلقون بشكل صحيح, هناك صعوبات واضحة مرتبطة بتقدير الأرباح التي كان من الممكن جنيها من العمل الذي لم يتم تأمينه. في التمرين, عادة ما يتم الرجوع إلى السجلات السابقة للربحية, الذي, ومع ذلك, مجرد دليل إرشادي على قدرة المقاول على جني الأرباح.[10]

استرداد النفقات العامة والأرباح

من أجل استرداد النفقات العامة غير المستوعبة والربح المفقود, يجب أن يكون المقاول قادرًا على إثبات ذلك:[11]

- أنها فشلت في استرداد نفقاتها العامة وجني الأرباح التي كان يمكن توقعها بشكل معقول خلال فترة الإطالة; و

- أنه لم يكن قادرًا على استرداد هذه النفقات العامة وكسب هذا الربح لأن موارده كانت مقيدة من قبل أحداث مخاطر صاحب العمل.

ال بروتوكول تأخير SCL يوضح أيضًا أنه يجب على المقاول إثبات وجود إيرادات أخرى وأعمال مربحة متاحة, لولا تأخير صاحب العمل, كان سيؤمن.[12] بعبارات أخرى, كما يوضح أحد المعلقين البارزين على قانون وممارسات البناء في سنغافورة, للحفاظ على مطالبة بالتعويض عن خسارة الأرباح أو النفقات العامة خارج الموقع, يجب على المقاول أولاً إثبات أن "لفترة التأخير الحرجة, كانت ظروف السوق في صناعة البناء مواتية بدرجة كافية في الوقت المناسب, بحيث يكون من المعقول توقع أن الموارد التي تم تقييدها في المشروع المتأخر كان من الممكن نشرها لكسب ربح وتمكينه من استرداد النفقات العامة لمكتبه الرئيسي على مثل هذا العمل الذي يمكن تأمينه بشكل معقول في الوقت المادي."[13] يعتمد نجاح المقاول بشكل أساسي على ما إذا كان بإمكان المقاول إثبات أن لديه احتمالات معقولة لتأمين مثل هذا العمل.

مشكلة كثيرا ما أشار إليها الخبراء, ومع ذلك, هي أن ربحية سجل المقاول ليس بالضرورة قاطعًا لربحية العمل الذي يمنع المقاول من القيام به.[14] لذلك يجب أن نتذكر دائمًا أن المبلغ المطالب به يعكس متوسط الربح والمساهمة في النفقات العامة التي تحققت في المشاريع السابقة للمقاول.

في التمرين, لا يستطيع المقاول في كثير من الأحيان إثبات النفقات العامة والأرباح من خلال سجلاته, أو ببساطة من غير الممكن تحديد النفقات العامة غير المستوعبة والربح الضائع. في هذه الحالات, يجوز للمقاول استخدام إحدى الصيغ الثلاث الشائعة الاستخدام لحساب خسائره. تجدر الإشارة إلى أن عبء إثبات الخسائر يقع دائمًا على عاتق المقاول, كالطرف الذي يدعيهم.

الصيغ الأكثر استخدامًا لحساب النفقات العامة للمكتب الرئيسي والربح المفقود هي Hudson, صيغ Emden و Eichleay. يتوفر مزيد من الإرشادات حول كيفية استخدام كل من هذه الصيغ الثلاث في الملحق أ ب بروتوكول تأخير SCL. قدمت جمعية قانون البناء أيضا أ جدول مفيد للمساعدة في استخدام الصيغ.

صيغة هدسون لحساب النفقات العامة والأرباح

أقدم معادلة لحساب النفقات العامة والأرباح المفقودة هي معادلة هدسون, تم ذكرها لأول مرة في عقود البناء والهندسة في هدسون.[15] تم الاستشهاد بصيغة هدسون على نطاق واسع, وتستخدم, خاصة في المملكة المتحدة وغيرها من الولايات القضائية للقانون العام. تم إنشاء معادلة Hudson بطريقة مبسطة للغاية لحساب النفقات العامة والأرباح على النحو التالي:[16]

هناك مشاكل مع هذه الصيغة, ومع ذلك, لأنه يعتمد على عدد من الافتراضات. المشكلة الرئيسية هي أن الحساب مشتق من رقم يحتوي بالفعل على عنصر النفقات العامة والأرباح في المكتب الرئيسي, مما تسبب في ازدواج العد, التي لا يمكن تجنبها.[17] مشكلة أخرى هي أن الصيغة لا توفر أي مساعدة لتحديد نسبة النسبة المئوية للربح واسترداد النفقات العامة لحالة معينة. بشكل عام, هناك تفضيل للصيغتين الأخريين, التي تعتبر أكثر دقة قليلاً,[18] على الرغم من, بسبب بساطته, لا تزال صيغة هدسون مستخدمة بشكل متكرر في الممارسة.

معادلة إمدن لحساب النفقات العامة والأرباح

تمثل صيغة إمدن "متغير من Hudson " التي, ومع ذلك, "يشبه ايتشلي", كما يقول بعض المعلقين.[19] يتمثل الاختلاف الرئيسي مقارنة بصيغة Hudson في أن صيغة Emden تطبق متوسط النفقات العامة للمكتب الرئيسي والأرباح التي تم تحقيقها في مكان آخر بواسطة المقاول العمل ككل:[20]

مشكلة واحدة, كما هو الحال مع صيغة هدسون, أنه يفترض أن متوسط دوران العقد الأسبوعي المتوقع في بداية الأعمال سيظل كما هو خلال فترة التأخير. هناك أيضًا مشكلة متأصلة في التعافي المزدوج في صيغة إمدن أيضًا.[21]

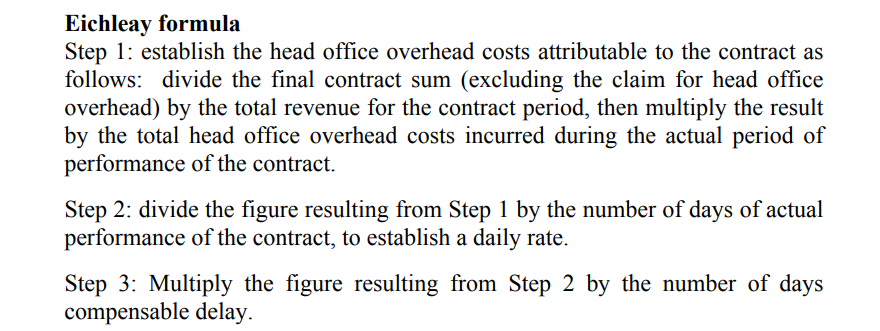

صيغة Eichleay لحساب النفقات العامة والأرباح

صيغة Eichleay, سميت على اسم الحالة التي تم استخدامها فيها لأول مرة (شركة Eichleay (نداء ASBCA 5138 60-2 BCA 2668 (1960)), أكثر شيوعًا في الولايات المتحدة. تتضمن صيغة Eichleay خطوة إضافية لتمكين تحديد النسبة المئوية لاستخدامها في مساهمة النفقات العامة الثابتة:

تفترض صيغة Eichleay متوسط معدل دوران أسبوعي مشتق من الفواتير النهائية للأعمال المعنية والفعلية, بدلا من المتوقع, فترة لأداء هذه الأعمال.[22] هذه هي ميزتها الرئيسية, حيث لا يتم تكرار النفقات العامة للمكتب الرئيسي واسترداد الأرباح المتأصلة في العقد في نتيجة الصيغة. ومع ذلك, مثل صيغة هدسون, تفترض صيغة Eichleay أن النفقات العامة للمكتب الرئيسي يتم توزيعها بطريقة متسقة طوال العقد.

هناك قضايا مفاهيمية مع الصيغ الثلاث, وهذا هو سبب انتقاد الخبراء لها في كثير من الأحيان على أنهم غير دقيقين أو غير موثوقين. في حالة عدم وجود طريقة أفضل لحساب النفقات العامة والأرباح المفقودة, ومع ذلك, بسبب افتقار المقاول إلى الوثائق و / أو السجلات الكافية, تم قبول استخدام جميع الصيغ الثلاث على نطاق واسع في نزاعات البناء حول العالم.

[1] بروتوكول تأخير SCL, ل. 2.2.

[2] بروتوكول تأخير SCL, الملحق أ.

[3] بروتوكول تأخير SCL, الملحق أ.

[4] بروتوكول تأخير SCL, الملحق أ.

[5] بروتوكول تأخير SCL, ل. 2.3.

[6] بروتوكول تأخير SCL, ل. 2.3.

[7] بروتوكول تأخير SCL, ل. 2.5.

[8] بروتوكول تأخير SCL, ل. 2.4.

[9] قانون سنغافورة وممارسة عقود البناء, تشاو كوك فونغ (5العاشر إيدن, 2018), ل. 10.157.

[10] قانون سنغافورة وممارسة عقود البناء, تشاو كوك فونغ (5العاشر إيدن, 2018), ل. 10.161.

[11] بروتوكول تأخير SCL, ل. 2.6.

[12] بروتوكول تأخير SCL, ل. 2.7.

[13] قانون سنغافورة وممارسة عقود البناء, تشاو كوك فونغ (5العاشر إيدن, 2018), ل. 10.163.

[14] قانون سنغافورة وممارسة عقود البناء, تشاو كوك فونغ (5العاشر إيدن, 2018), ل. 10.163.

[15] عقود بناء وهندسة هدسون (10عشر عدن, 1970 (حلو & ماكسويل), ص 599 وأعاد ذكر الطبعة الثالثة عشر, ل 6-070.

[16] بروتوكول تأخير SCL, الملحق أ.

[17] بروتوكول تأخير SCL, ل. 2.10.

[18] الحقيقة المحزنة حول النفقات العامة ومطالبات الربح المتاحة في: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] قانون سنغافورة وممارسة عقود البناء, تشاو كوك فونغ (5العاشر إيدن, 2018), ل. 10.184.

[20] بروتوكول تأخير SCL, الملحق أ.

[21] الحقيقة المحزنة حول النفقات العامة ومطالبات الربح المتاحة في: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] الحقيقة المحزنة حول النفقات العامة ومطالبات الربح المتاحة في: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims