Отчуждаването в инвестиционния арбитраж се отнася до две понятия: (1) правото на всяка държава да упражнява суверенитет върху своята територия и (2) задължението на всяка държава да зачита имоти, принадлежащи на чужденци. Първото означава, че една държава може, при специални обстоятелства, отчуждаване на имущество на чужд инвеститор. Второто означава, че отчуждаването на чуждестранни имоти ще бъде законно само ако мярката на държавата отговаря на определени критерии.[1]

Условията за законно отчуждаване при инвестиционен арбитраж

Тъй като Siag v Egypt арбитражен съд обясни, "[Е]xpropriation само по себе си не е незаконен акт. Добре прието е, че една държава има право да отчужда собствеността на чуждестранна собственост."[2] въпреки това, отчуждаването е законно само когато са изпълнени определени критерии, а именно, тези, предвидени в съответния двустранен инвестиционен договор ("БИТ").

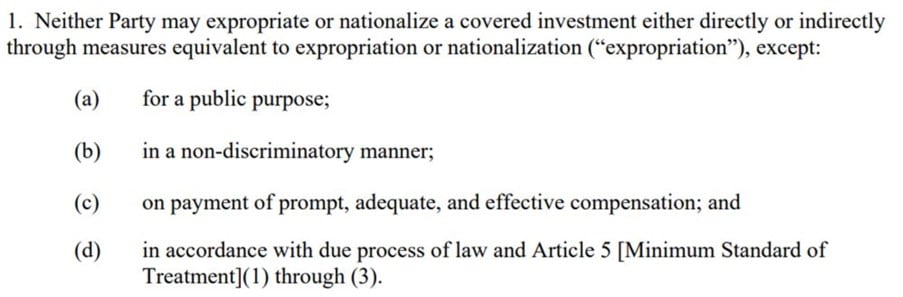

BIT обикновено налагат определени условия за законно отчуждаване, inter alia, (1) отчуждаването трябва да е с обществена цел, (2) в съответствие с надлежния процес, (3) недискриминационни, и (4) придружено от (бързи и адекватни) компенсация.

Например, статия 6 от 2012 северноамерикански. Образец на двустранен договор за инвестиции предоставя следните кумулативни критерии за законно отчуждаване:

Най- 2007 Франция-Сейшелски острови BIT (статия 6(2)) забранява отчуждаващи мерки, които са „противно на конкретен ангажимент” на приемащата държава:

Нито една от договарящите страни няма да предприема никакви мерки за отчуждаване или национализация или каквито и да било други мерки, имащи ефект на отнемане, преки или косвени, на инвеститори на другата договаряща страна на техните инвестиции на нейна територия и в нейната морска зона, освен в обществен интерес и при условие, че тези мерки не са нито дискриминационни, нито противоречат на конкретен ангажимент.

По този начин, под горния BIT, отчуждаването ще бъде незаконно, ако то (1) не е предвидено за обществено предназначение; (2) се основава на дискриминационен акт; или (3) е в противоречие с особен ангажимент на приемащата държава.

Относно изискването за обществена цел, трибуналите са постановили, че държавите трябва да действат разумно визави техните цели. в Tecmed v. Мексико, арбитражният съд отбеляза, че „[т]тук трябва да има разумна връзка на пропорционалност между таксата или тежестта, наложена на чуждестранния инвеститор, и целта, която се стреми да бъде постигната чрез каквато и да е отчуждаваща мярка".[3] по същия начин, в British Caribbean Bank Limited v. Белиз, трибуналът отбеляза, че обществената цел изисква обяснение как ще бъде изпълнена целта на държавата:[4]

[Обществена цел] изисква — най-малкото — ответникът да посочи обществената цел, за която е предприето отчуждаването, и да предложи prima facie обяснение за това как придобиването на конкретния имот е било разумно свързано с изпълнението на тази цел.

Най- Quiborax v. Боливия трибунал обясни обхвата на дискриминацията, отбелязвайки, че поведението на държавите ще бъде дискриминационно, ако (1) подобни случаи (2) се третират по различен начин (3) без разумна обосновка.[5] в ADC v. Унгария, трибуналът установи, че прехвърлянето на правата на приемащата държава за управление на инвестицията от чуждестранни инвеститори на унгарско образувание е дискриминационно.[6]

Ангажиментите на приемащата държава са особено релевантни в контекста на правомощията на държавите да регулират. в Метанекс v. Съединени щати трибуналът отбеляза важността на ангажиментите и уверенията на приемащата държава при оценката на разумните очаквания на инвеститора:[7]

[А]е въпрос на общото международно право, недискриминационен регламент за обществена цел, който се приема в съответствие с надлежния процес и, което засяга, наред с други, чуждестранен инвеститор или инвестиция не се считат за отчуждаващи и компенсируеми, освен ако регулиращото правителство не е поело конкретни ангажименти към предполагаемия тогава чужд инвеститор, обмислящ инвестиция, че правителството ще се въздържи от такава регулация.

в EnCana Corporation v. Еквадор, трибуналът отхвърли твърдението на ищеца, че отказът на приемащата държава за възстановяване на данъци е отчуждаващ, и в него се посочва, че „[аз]n липсата на специфичен ангажимент от страна на приемащата държава, чуждестранният инвеститор няма нито право, нито каквито и да било законни очаквания, че данъчният режим няма да се промени, може би в негов недостатък, през периода на инвестицията".[8]

Съгласно обичайното международно право, чуждестранният инвеститор трябва да бъде обезщетен, ако приемащата държава експроприира имуществото му (дори ако отчуждаването не е било незаконно).[9] Повечето трибунали, постановяване на подобни изисквания, имайте предвид, че държавите трябва, поне, да направи добросъвестно предложение на инвеститора преди отчуждаващата мярка:[10]

Съответно, Съдът на публичната служба заключава, че ответникът е нарушил задължението си да преговаря добросъвестно за обезщетение за придобиването на активите на ConocoPhillips в трите проекта въз основа на пазарната стойност, както се изисква от чл. 6(° С) от БИТ, и че датата на оценката е датата на възлагането.

Форми на отчуждаване в инвестиционен арбитраж

Съгласно обичайното международно право, отчуждаването може да бъде разделено на (1) директно и (2) непряко отчуждаване.

Директно отчуждаване

В пряка форма на отчуждаване, приемащата държава умишлено изземва имущество и прехвърля правата си на себе си или на държавен субект.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, като пътищата, паркове, мини, петролни находища.[12] Национализацията често се използва за описание на експроприацията на цял сектор, като има предвид, че конфискацията описва принудително придобиване без адекватно обезщетение.[13] Независимо от терминологията, във всички тези случаи, държавата принуждава прехвърлянето на собственост от чуждестранния инвеститор на правителството или на държавно образувание.[14]

Тъй като трибуналът в Фелдман срещу. Мексико отбелязано, "Признаването на пряката експроприация е сравнително лесно: правителствените власти превземат мина или фабрика, лишаване на инвеститора от всички значими ползи от собствеността и контрола."[15]

Докато прякото отчуждаване се разпознава лесно, косвеното отчуждаване е много по-малко ясно. За последното, фокусът не е върху вземането, но на ефект от действията на държавата по отношение на инвестицията, както е обяснено по-долу.

Непряко отчуждаване

Както бе отбелязано, фокусната точка на непряката експроприация е степента на лишения, от които инвеститорът страда, а не формата на мярката на държавата(с).[16]

Има редица думи за описание на непряката експроприация. За да назовем няколко, "равносилно", "де факто", "пълзящи", "маскиран", "еквивалентен" или "последващи” отчуждаване. Терминологията "равносилно на“ може да се намери в статия 1110(1) на НАФТА и в някои BIT (виждам, e.g., статия 4(2) от 2001 Германия-Босна Херцеговина BIT), докато изразът "еквивалентно на” се използва в статия 13(1) от Договора за енергийна харта („ECT"), както и в BIT (виждам, e.g., статия 5 от 2000 UK-Сиера Леоне BIT).[17]

в Tecmed v. Мексико, арбитражният съд се опита да обясни тези различни терминологии:[18]

В общи линии, разбира се, че терминът „...равнозначно на отчуждаване...“ или „равнозначно на отчуждаване“, включен в Споразумението и в други международни договори, свързани със защитата на чуждестранните инвеститори, се отнася до така наречената „непряка експроприация“ или „пълзяща експроприация“, както и към гореспоменатото фактическо отчуждаване. Въпреки че тези форми на отчуждаване нямат ясна или недвусмислена дефиниция, обикновено се разбира, че те се материализират чрез действия или поведение, които не изразяват изрично целта за лишаване на права или имущество, но всъщност имат този ефект. Този тип отчуждаване не се извършва непременно постепенно или тайно — терминът „пълзящи“ се отнася само до вид непряко отчуждаване — и може да се извърши чрез едно действие, чрез поредица от действия за кратък период от време или чрез едновременни действия. Следователно, трябва да се прави разлика между пълзящо отчуждаване и де факто отчуждаване, въпреки че те обикновено са включени в по-широкото понятие за „непряко отчуждаване“ и въпреки че и двата метода на отчуждаване могат да се осъществят чрез голям брой действия, които трябва да бъдат разгледани за всеки отделен случай, за да се заключи дали един от тези отчуждавания методи се осъществи.

Трибуналите са открили непряка експроприация в широк спектър от държавни мерки, включително (1) реквизиция на земи, (2) принудителни продажби, (3) прекомерно данъчно облагане, (4) лишаване от печалби, (5) намеса в управлението на бизнес, (6) прекратяване на правата, като лицензи, договори или дългове, (7) блокиране и тормоз на служителите, (8) блокиране на растенията, и (9) забрана за репатриране на печалби.[19]

По този начин, формите на непряко отчуждаване са различни. Трибуналите обикновено разглеждат степента на намеса в инвестицията, дори ако инвеститорът запази формалната собственост върху инвестицията. Както се наблюдава от папа & Талбот срещу. Канада трибунал”тестът е дали тази намеса е достатъчно ограничителна, за да подкрепи заключението, че имотът е „отнет“ от собственика."[20]

Стандарт за обезщетение за отчуждаване в инвестиционен арбитраж

Стандартът за обезщетение за отчуждаване не е единодушен. BIT обикновено посочват специфични разпоредби относно стандарта на компенсацията, следвайки формула, която изисква „бърз, адекватно и ефективно” плащане (формулата на Хъл). Могат да бъдат разгледани няколко подхода за компенсация „бърз, адекватно и ефективно", въпреки това.[21]

Комисията по международно право Проекти на статии за отговорността на държавите за международни грешни актове („Проект на ILC") предоставя някои насоки относно стандарта за обезщетение в случай на международно противоправни деяния.

В това отношение, статия 36(1) от проекта на ILC предвижда, че „[т]Държавата, отговорна за международно противоправно деяние, е длъжна да компенсира причинените от това вреди, доколкото такава репутация не се възстановява чрез реституция.” В коментар No. 22 към член 36, Проектът на ILC предлага „справедлива пазарна стойност” методика за обезщетение на отчуждаване:

Обезщетението, отразяващо капиталовата стойност на имуществото, взето или унищожено в резултат на международно противоправно деяние, обикновено се оценява въз основа на „справедливата пазарна стойност“ на загубеното имущество.

Някои BIT също се отнасят до „истинска стойност", "пазарна стойност" или "справедлива пазарна стойност".[22] ECT, например, предвижда, че „обезщетението възлиза на справедливата пазарна стойност на отчуждената инвестиция към момента непосредствено преди отчуждаването или предстоящото отчуждаване да стане известно по начин, който да повлияе върху стойността на инвестицията" (статия 13(1)).

Някои коментатори предполагат, че подходът на справедливата пазарна стойност може да не е подходящ при някои обстоятелства, и трябва да се предвиди известна степен на гъвкавост. Тези учени твърдят, че изключенията от пълното обезщетение могат да бъдат разгледани при извънредни обстоятелства, като национални програми, селскостопански реформи, в случай на война, или в други ситуации, при които принципът на пълната компенсация може да бъде значително обременяващ за държавата.[23]

[1] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 321.

[2] Waguih Elie George Siag и Clorinda Vecchi v. Арабската република Египет, Дело № ICSID. ARB / 05/15, Награда датира 1 юни 2009, за. 428.

[3] Текирани екологични техники, S.A. V. Съединените мексикански щати, Дело № ICSID. милиард (НА)/00/2, Награда датира 29 Може 2003, за. 122

[4] British Caribbean Bank Limited (турци & Кайкос) V. Правителството на Белиз, Случай № PCA. 2010-18, Награда датира 19 декември 2014, за. 241

[5] Quiborax S.A., Неметални минерали S.A. и Allan Fosk Kaplún v. Многозначна държава Боливия, Дело № ICSID. ARB / 06/2, Награда датира 16 Септември 2015, за. 247

[6] ADC Affiliate Limited и ADC & ADMC Management Limited v. Република Унгария, Дело № ICSID. ARB / 03/16, Решение на Трибунала от 2 октомври 2006, най-доброто. 441-443.

[7] Methanex Corporation v. Съединени Американски щати, Окончателно решение на UNCITRAL на Трибунала по юрисдикция и по същество, Част IV – Глава Г чл 1110 МАСЛО, за. 7 (добавен акцент).

[8] EnCana Corporation v. Република Еквадор, Дело № LCIA. UN3481, УНСИТРАЛ, за. 173.

[9] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. и ConocoPhillips залив на Пария B.V. V. Боливарийска република Венецуела, Дело № ICSID. ARB / 07/30, Решение по подсъдност и по същество от дата 3 Септември 2013, за. 401.

[11] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 322.

[12] виждам, e.g., пак там, р. 324.

[13] пак там, р. 324.

[14] пак там.

[15] Марвин Рой Фелдман Карпа срещу. Обединени мексикански щати, Дело № ICSID. милиард(НА)/99/1, Награда датира 16 декември 2002, за. 100.

[16] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 327.

[17] ° С. Маклаклан и др. „8. Отчуждаване” в Международен инвестиционен арбитраж: Основни принципи (2017), за. 8.79.

[18] Текирани екологични техники, S.A. V. Съединените мексикански щати, Дело № ICSID. милиард (НА)/00/2, Награда датира 29 Може 2003, за. 114.

[19] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 328.

[20] папа & Talbot Inc. V. Правителството на Канада, УНСИТРАЛ, Временна награда с дата 26 юни 2000, за. 102.

[21] ° С. Маклаклан и др. „9. Компенсация” в Международен инвестиционен арбитраж: Основни принципи (2017), за. 9.09.

[22] виждам, e.g., 2018 Армения – Република Корея BIT, статия 5(2); 2011 Бахрейн – Туркменистан BIT, статия 5(1).

[23] А. Нюкомб и Л. Парадел, "глава 7 Отчуждаване” в Право и практика на инвестиционните договори: Стандарти за лечение (2009), р. 379.