Исковете за загубени режийни разходи и печалба са често срещани в строителните арбитражи, включващи забавяне и прекъсване. Когато завършването на въпросните Работи е причинено от забавянето на Работодателя, Изпълнителите често включват иск за пропуснати вноски за режийни разходи в централния офис и пропусната възможност за печалба (или по проекта, който е предмет на иска, или по друг проект) (виждам Искове за удължаване в строителни спорове).[1]

Най- Протокол за забавяне и нарушаване на правото на строителното дружество (2ри Издание, февруари 2017) (на “Протокол за забавяне на SCL“), изготвен от Дружеството на строителното право, е предназначен да предостави насоки за определяне на удължаване на времето и компенсация за забавяне и смущения в строителни спорове. Най- Протокол за забавяне на SCL често се разчита от международни специалисти и съдебни изпълнители, когато се занимават с най-често срещаните проблеми със закъснения и смущения, възникващи при строителни спорове, включително необходимостта от изчисляване на загубения принос за режийни разходи на централния офис и печалба.

Общи разходи за централния офис

Най- Протокол за забавяне на SCL определя режийните разходи за централния офис като “случайни разходи за управление на бизнеса на Изпълнителя като цяло” включително “непреки разходи, които не могат да бъдат директно разпределени за производството, за разлика от преките разходи, които са производствените разходи”.[2] Най- Протокол за забавяне на SCL explains that head office overheads may include, сред други, елементи като наем, проценти, заплатите на директорите, вноски на пенсионните фондове и такси на одиторите.[3] Най- Протокол за забавяне на SCL допълнително изяснява това от гледна точка на счетоводството, Общите разходи за централния офис обикновено се наричат административни разходи, като има предвид, че преките производствени разходи се наричат разходи за продажби.[4]

Общо взето, Режийните разходи за централния офис могат да бъдат разделени на две категории:[5]

- “специални режийни разходи” - разходи, които могат да бъдат приписани на конкретно забавяне от страна на работодателя; и

- “необсорбирани режийни разходи” – costs which are incurred by the Contractor regardless of the volume of work, като например, разходи за наем и някои заплати.[6]

Режийните разходи за централния офис обикновено се възстановяват като a “предвидима загуба” произтичащи от удължаване, освен ако въпросният конкретен договор, или приложимото право, предвижда друго.[7] Трябва да се отбележи, че терминът, използван в Протокол за забавяне на SCL, “режийни разходи на централния офис“, не е задължително да се използва във всички строителни договори. Например, стандартните форми на договор FIDIC използват термина “извън режийните такси на сайта” (FIDIC – 4-ти, Клауза 1.1(г)(аз), FIDIC – 1999, Клауза 1.1.4.3) и “Общи режийни разходи на изпълнителя” (FIDIC – 4-ти, Клауза 52.3).

Изгубена печалба

При повечето стандартни форми на строителни договори, пропуснатите печалби обикновено не подлежат на възстановяване. Вместо, Изпълнителите обикновено определят искането си за пропуснати ползи като иск за обезщетение за нарушение на договора.[8] Подходяща норма на печалба често се взема от одитираните отчети на изпълнителя за предходните три финансови години. Тъй като както режийните, така и печалбите се изчисляват, като се използва един и същ набор от счетоводни данни, те обикновено са формулирани като една и съща категория иск.[9]

въпреки това, както правилно посочват експерти и коментатори, очевидни са трудностите, свързани с оценката на печалбите, които биха могли да бъдат спечелени от работа, която не е била обезпечена. На практика, обикновено се прави препратка към минали записи за рентабилност, кое е, въпреки това, само индикативно доказателство за способността на изпълнителя да печели печалба.[10]

Възстановяване на режийни и печалба

За да се възстановят неразгърнатите режийни и загубената печалба, изпълнителят трябва да може да демонстрира:[11]

- че не е успял да възстанови режийните си разходи и да спечели печалбата, която разумно би могъл да очаква през периода на удължаване; и

- че не е успял да възстанови такива режийни разходи и да спечели такава печалба, тъй като ресурсите му са свързани с рискови събития от работодателя.

Най- Протокол за забавяне на SCL допълнително пояснява, че Изпълнителят трябва да докаже, че е имало и друга работа, свързана с приходи и печалба, ако не беше забавянето на работодателя, би било осигурено.[12] С други думи, както обяснява един от водещите коментатори на строителното право и практика в Сингапур, за поддържане на иск за загуба на печалба или извънредни разходи, изпълнител първо трябва да покаже, че „за критичния период на закъснението, пазарните условия в строителната индустрия бяха достатъчно благоприятни към съответния момент от времето, така че е разумно да се очаква, че ресурсите, които са били свързани в забавения проект, са могли да бъдат използвани, за да спечелят печалба и да му позволят да възстанови режийните си разходи в централния офис за такава работа, която може да бъде разумно обезпечена по време на материала."[13] Дали Изпълнителят ще успее в това по същество зависи от това дали Изпълнителят може да докаже, че е имал разумни перспективи за осигуряване на такава работа.

Проблем, който често се изтъква от експерти, въпреки това, е, че рентабилността на резултатите от изпълнителя не е непременно решаваща за рентабилността на работата, която изпълнител е възпрепятстван да предприеме.[14] Следователно винаги трябва да се помни, че заявената сума отразява средна печалба и вноски за режийни разходи постигнати в минали проекти на изпълнител.

На практика, Изпълнителят често не е в състояние да демонстрира чрез своите записи общи разходи и печалба в централния офис, или просто не е възможно да се изчислят количествено неусвоените режийни разходи и пропуснатите печалби. В тези случаи, Изпълнителят може да използва една от трите често използвани формули за изчисляване на своите загуби. Трябва да се спомене, че тежестта на доказване на загуби почти винаги е на Изпълнителя, като страната, която ги претендира.

Най-често използваните формули за изчисляване на режийните разходи на централния офис и пропуснатите печалби са Хъдсън, Формули на Emden и Eichleay. Допълнителни указания за това как да се използва всяка от тези три формули са дадени в допълнение А към Протокол за забавяне на SCL. Дружеството на строителното право също предостави a полезна електронна таблица за съдействие при използването на формулите.

Формулата на Хъдсън за изчисляване на режийни и печалба

Най-старата формула за изчисляване на загубени режийни и печалби е формулата на Хъдсън, за първи път се споменава в Hudson’s Building and Engineering Contracts.[15] Формулата на Хъдсън е широко цитирана, и се използва, особено в Обединеното кралство и други юрисдикции на общото право. Формулата на Хъдсън е конструирана по много опростен начин за изчисляване на режийни и печалби, както следва:[16]

Има проблеми с тази формула, въпреки това, тъй като разчита на редица предположения. Основният проблем е, че изчислението се извлича от число, което вече съдържа елемент на режийни режийни и печалби от централния офис, причинявайки двойно броене, което не може да бъде избегнато.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. Общо взето, има предпочитание към другите две формули, които се считат за малко по-точни,[18] въпреки че, поради своята простота, формулата на Хъдсън все още често се използва на практика.

Формула на Emden за изчисляване на режийни и печалба

Формулата на Emden представлява „вариант на Хъдсън ” който, въпреки това, “resembles Eichleay", както твърдят някои коментатори.[19] Основната разлика в сравнение с формулата на Хъдсън е, че формулата на Emden прилага средни режийни разходи и печалби за централния офис, постигнати другаде от изпълнителя бизнес като цяло:[20]

Един от проблемите е, както при формулата на Хъдсън, че приема, че средният седмичен оборот по договора, очакван в началото на строителството, ще остане същият през периода на забавяне. Във формулата на Emden също има присъщ проблем с двойното възстановяване.[21]

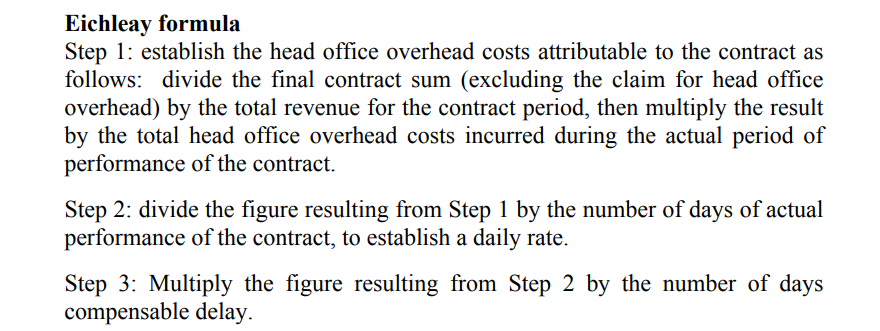

Формулата на Айхли за изчисляване на режийни и печалба

Формулата на Айхли, кръстен на случая, когато е използван за първи път (Eichley Corp (Обжалване на ASBCA 5138 60-2 БМА 2668 (1960)), се използва по-често в САЩ. Формулата на Айхли включва допълнителна стъпка, която позволява определяне на процента, който ще се използва за принос с фиксирани режийни разходи:

Формулата на Eichleay приема среден седмичен оборот, който се извлича от окончателното фактуриране за въпросните произведения и действителното, вместо очаквано, период за изпълнение на тези произведения.[22] Това е основното му предимство, тъй като режийните административни разходи и възстановяването на печалбите, присъщи на договора, не се дублират в резултата от формулата. въпреки това, като формулата на Хъдсън, формулата на Айхли предполага, че режийните разходи на централния офис се разпределят по последователен начин в целия договор.

И с трите формули има концептуални въпроси, поради което те често са критикувани от експерти като неточни или ненадеждни. При липса на по-добър начин за изчисляване на загубени режийни и печалби, въпреки това, причинени от липсата на достатъчна документация и / или записи на Изпълнителя, използването на трите формули е широко прието в строителните спорове по целия свят.

[1] Протокол за забавяне на SCL, за. 2.2.

[2] Протокол за забавяне на SCL, Приложение А.

[3] Протокол за забавяне на SCL, Приложение А.

[4] Протокол за забавяне на SCL, Приложение А.

[5] Протокол за забавяне на SCL, за. 2.3.

[6] Протокол за забавяне на SCL, за. 2.3.

[7] Протокол за забавяне на SCL, за. 2.5.

[8] Протокол за забавяне на SCL, за. 2.4.

[9] Singapore Law and Practice of Construction Contracts, Чау Кок Фонг (5тата Edn, 2018), за. 10.157.

[10] Singapore Law and Practice of Construction Contracts, Чау Кок Фонг (5тата Edn, 2018), за. 10.161.

[11] Протокол за забавяне на SCL, за. 2.6.

[12] Протокол за забавяне на SCL, за. 2.7.

[13] Singapore Law and Practice of Construction Contracts, Чау Кок Фонг (5тата Edn, 2018), за. 10.163.

[14] Singapore Law and Practice of Construction Contracts, Чау Кок Фонг (5тата Edn, 2018), за. 10.163.

[15] Hudson’s Building and Engineering Contracts (10th Edn, 1970 (Сладка & Максуел), р 599 и отново заяви 13-то издание, за 6-070.

[16] Протокол за забавяне на SCL, Приложение А.

[17] Протокол за забавяне на SCL, за. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: HTTPS://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, Чау Кок Фонг (5тата Edn, 2018), за. 10.184.

[20] Протокол за забавяне на SCL, Приложение А.

[21] The Sad Truth About Overheads and Profit Claims available at: HTTPS://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: HTTPS://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims