Η απαλλοτρίωση στην επενδυτική διαιτησία αφορά δύο έννοιες: (1) το δικαίωμα κάθε κράτους να ασκεί κυριαρχία στην επικράτειά του και (2) υποχρέωση κάθε κράτους να σέβεται τα ακίνητα που ανήκουν σε αλλοδαπούς. Το πρώτο σημαίνει ότι ένα κράτος μπορεί, σε ειδικές περιστάσεις, απαλλοτρίωση περιουσίας ξένου επενδυτή. Το δεύτερο σημαίνει ότι η απαλλοτρίωση ξένων περιουσιών θα είναι νόμιμη μόνο εάν το μέτρο του κράτους πληροί ορισμένα κριτήρια.[1]

Οι Προϋποθέσεις Νόμιμης Απαλλοτρίωσης στην Επενδυτική Διαιτησία

Ως το Siag στην Αίγυπτο εξήγησε το διαιτητικό δικαστήριο, «[μι]Η ιδιοποίηση από μόνη της δεν είναι παράνομη πράξη. Είναι ευρέως αποδεκτό ότι ένα κράτος έχει το δικαίωμα να απαλλοτριώνει περιουσία που ανήκει σε ξένη."[2] Ωστόσο, η απαλλοτρίωση είναι νόμιμη μόνο όταν πληρούνται ορισμένα κριτήρια, και συγκεκριμένα, αυτά που προβλέπονται στη σχετική διμερή επενδυτική συνθήκη («ΚΟΜΜΑΤΙ").

Οι BIT γενικά επιβάλλουν ορισμένους όρους για μια νόμιμη απαλλοτρίωση, μεταξύ άλλων, (1) η απαλλοτρίωση πρέπει να γίνεται για δημόσιο σκοπό, (2) σύμφωνα με τη δέουσα διαδικασία, (3) χωρίς διακρίσεις, και (4) συνοδεύεται από (άμεση και επαρκής) αποζημίωση.

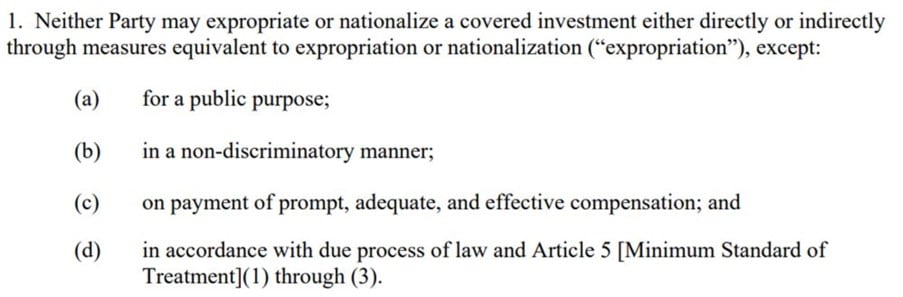

Για παράδειγμα, Αρθρο 6 απο 2012 ΗΠΑ. Πρότυπο διμερούς επενδυτικής συνθήκης παρέχει τα ακόλουθα σωρευτικά κριτήρια για νόμιμη απαλλοτρίωση:

ο 2007 Γαλλία-Σεϋχέλλες BIT (Αρθρο 6(2)) απαγορεύει απαλλοτριωτικά μέτρα που είναι «σε αντίθεση με συγκεκριμένη δέσμευση» του κράτους υποδοχής:

Κανένα συμβαλλόμενο μέρος δεν θα λάβει μέτρα απαλλοτρίωσης ή εθνικοποίησης ή άλλα μέτρα που έχουν ως αποτέλεσμα την εκποίηση, άμεση ή έμμεση, επενδυτών του άλλου Συμβαλλόμενου Μέρους των επενδύσεών τους στο έδαφός του και στη θαλάσσια περιοχή του, εκτός από το δημόσιο συμφέρον και υπό τον όρο ότι τα μέτρα αυτά δεν εισάγουν διακρίσεις ούτε αντίκεινται σε συγκεκριμένη δέσμευση.

Ετσι, κάτω από το παραπάνω BIT, η απαλλοτρίωση θα είναι παράνομη αν (1) δεν προβλέπεται για δημόσιο σκοπό; (2) βασίζεται σε πράξη που εισάγει διακρίσεις; ή (3) αντίκειται σε συγκεκριμένη δέσμευση του κράτους υποδοχής.

Σχετικά με την απαίτηση δημόσιου σκοπού, τα δικαστήρια έκριναν ότι τα κράτη πρέπει να ενεργούν εύλογα το αντίθετο τους στόχους τους. Σε Tecmed v. Μεξικό, το διαιτητικό δικαστήριο σημείωσε ότι «[τ]Εδώ πρέπει να υπάρχει μια λογική σχέση αναλογικότητας μεταξύ της επιβάρυνσης ή του βάρους που επιβάλλεται στον ξένο επενδυτή και του σκοπού που επιδιώκεται να επιτευχθεί με οποιοδήποτε απαλλοτριωτικό μέτρο".[3] Επίσης, σε British Caribbean Bank Limited v. Μπελίζ, το δικαστήριο παρατήρησε ότι ο δημόσιος σκοπός απαιτεί εξήγηση για το πώς θα εκπληρωθεί ο στόχος του κράτους:[4]

[Δημόσιος σκοπός] απαιτεί —τουλάχιστον— ότι ο Εναγόμενος ορίζει τον δημόσιο σκοπό για τον οποίο πραγματοποιήθηκε η απαλλοτρίωση και να προσφέρει μια εκ πρώτης όψεως εξήγηση του τρόπου με τον οποίο η απόκτηση του συγκεκριμένου ακινήτου είχε εύλογη σχέση με την εκπλήρωση αυτού του σκοπού.

ο Quiborax v. Βολιβία δικαστήριο εξήγησε το εύρος των διακρίσεων, σημειώνοντας ότι η συμπεριφορά των κρατών θα εισάγει διακρίσεις εάν (1) παρόμοιες περιπτώσεις (2) αντιμετωπίζονται διαφορετικά (3) χωρίς εύλογη αιτιολόγηση.[5] Σε ADC κατά. Ουγγαρία, το δικαστήριο διαπίστωσε ότι η μεταβίβαση των δικαιωμάτων εκμετάλλευσης της επένδυσης από το κράτος υποδοχής από ξένους επενδυτές σε ουγγρική οντότητα συνιστούσε διακρίσεις.[6]

Οι δεσμεύσεις του κράτους υποδοχής είναι ιδιαίτερα σημαντικές στο πλαίσιο της εξουσίας των κρατών να ρυθμίζουν. Σε Methanex v. Ηνωμένες Πολιτείες το δικαστήριο παρατήρησε τη σημασία των δεσμεύσεων και των διαβεβαιώσεων του κράτους υποδοχής κατά την αξιολόγηση των εύλογων προσδοκιών του επενδυτή:[7]

[ΕΝΑ]είναι θέμα γενικού διεθνούς δικαίου, κανονισμός που δεν εισάγει διακρίσεις για δημόσιο σκοπό, η οποία θεσπίζεται σύμφωνα με τη δέουσα διαδικασία και, που επηρεάζει, μεταξύ άλλων, ένας ξένος επενδυτής ή επένδυση δεν θεωρείται απαλλοτριωτική και αποζημιώσιμη, εκτός εάν είχαν δοθεί συγκεκριμένες δεσμεύσεις από την ρυθμιστική κυβέρνηση στον τότε υποτιθέμενο ξένο επενδυτή που σκέφτεται να επενδύσει ότι η κυβέρνηση θα απέφυγε από τέτοια ρύθμιση.

Σε EnCana Corporation v. Εκουαδόρ, το δικαστήριο απέρριψε τον ισχυρισμό του ενάγοντα ότι η άρνηση επιστροφής φόρου από το κράτος υποδοχής ήταν απαλλοτριωτική, και ανέφερε ότι «[Εγώ]n απουσία ειδικής δέσμευσης από το κράτος υποδοχής, ο ξένος επενδυτής δεν έχει ούτε δικαίωμα ούτε δικαιολογημένη προσδοκία ότι δεν θα αλλάξει το φορολογικό καθεστώς, ίσως εις βάρος του, κατά την περίοδο της επένδυσης".[8]

Σύμφωνα με το εθιμικό διεθνές δίκαιο, ο ξένος επενδυτής πρέπει να αποζημιωθεί εάν το κράτος υποδοχής απαλλοτριώσει την περιουσία του (ακόμα κι αν η απαλλοτρίωση δεν ήταν παράνομη).[9] Τα περισσότερα δικαστήρια, αποφασίζει για παρόμοιες απαιτήσεις, σημειώστε ότι τα κράτη, τουλάχιστον, κάνει καλή πίστη προσφορά στον επενδυτή πριν από το απαλλοτριωτικό μέτρο:[10]

Συνεπώς, το Δικαστήριο καταλήγει στο συμπέρασμα ότι η Εναγόμενη παραβίασε την υποχρέωσή της να διαπραγματευτεί καλή τη πίστη για αποζημίωση για την απόκτηση των περιουσιακών στοιχείων της ConocoPhillips στα τρία έργα με βάση την αγοραία αξία, όπως απαιτείται από το άρθρο 6(ντο) του BIT, και ότι η ημερομηνία της αποτίμησης είναι η ημερομηνία της Απονομής.

Μορφές Απαλλοτρίωσης στην Επενδυτική Διαιτησία

Σύμφωνα με το εθιμικό διεθνές δίκαιο, η απαλλοτρίωση μπορεί να χωριστεί σε (1) άμεσο και (2) έμμεση απαλλοτρίωση.

Άμεση απαλλοτρίωση

Με την άμεση μορφή απαλλοτρίωσης, το κράτος υποδοχής κατάσχει σκόπιμα περιουσία και μεταβιβάζει τα δικαιώματά του στον εαυτό του ή σε κρατική οντότητα.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, όπως δρόμοι, πάρκα, ορυχεία, κοιτάσματα πετρελαίου.[12] Η εθνικοποίηση χρησιμοποιείται συχνά για να περιγράψει την απαλλοτρίωση ενός ολόκληρου τομέα, ενώ η δήμευση περιγράφει μια υποχρεωτική απόκτηση χωρίς επαρκή αποζημίωση.[13] Ανεξάρτητα από την ορολογία, σε όλες αυτές τις περιπτώσεις, το κράτος υποχρεώνει τη μεταβίβαση της περιουσίας από τον ξένο επενδυτή είτε στο δημόσιο είτε σε κρατικό φορέα.[14]

Ως δικαστήριο στο Feldman v. Μεξικό φημισμένος, «Η αναγνώριση της άμεσης απαλλοτρίωσης είναι σχετικά εύκολη: οι κυβερνητικές αρχές αναλαμβάνουν ένα ορυχείο ή ένα εργοστάσιο, στερώντας από τον επενδυτή όλα τα σημαντικά οφέλη ιδιοκτησίας και ελέγχου."[15]

Ενώ η άμεση απαλλοτρίωση αναγνωρίζεται εύκολα, η έμμεση απαλλοτρίωση είναι πολύ λιγότερο σαφής. Για το τελευταίο, η εστίαση δεν είναι στη λήψη, αλλά στο αποτέλεσμα της δράσης του κράτους για την επένδυση, όπως εξηγείται παρακάτω.

Έμμεση απαλλοτρίωση

Οπως σημειώθηκε, Το επίκεντρο της έμμεσης απαλλοτρίωσης είναι ο βαθμός στέρησης που υφίσταται ο επενδυτής, παρά τη μορφή του μέτρου του κράτους(μικρό).[16]

Υπάρχουν πολλές λέξεις για να περιγράψουν την έμμεση απαλλοτρίωση. Για να αναφέρουμε μερικά, «ισάξιος", «στην πραγματικότητα", «έρπουσα", «μεταμφιεσμένοι", «ισοδύναμος" ή "επακόλουθος» απαλλοτρίωση. Η ορολογία "ισοδύναμος προς” μπορεί να βρεθεί σε Αρθρο 1110(1) της NAFTA και σε ορισμένα BIT (βλέπω, π.χ., Αρθρο 4(2) απο 2001 Γερμανία-Βοσνία Ερζεγοβίνη BIT), ενώ η έκφραση «ισοδυναμεί με” χρησιμοποιείται σε Αρθρο 13(1) της Συνθήκης για τον Χάρτη Ενέργειας (ο "ECT"), καθώς και σε BIT’s (βλέπω, π.χ.., Αρθρο 5 απο 2000 ΗΒ-Σιέρα Λεόνε BIT).[17]

Σε Tecmed v. Μεξικό, το διαιτητικό δικαστήριο προσπάθησε να εξηγήσει αυτές τις διαφορετικές ορολογίες:[18]

Γενικά, Εννοείται ότι ο όρος «…ισοδυναμεί με απαλλοτρίωση…» ή «ισοδυναμεί με απαλλοτρίωση» που περιλαμβάνεται στη Συμφωνία και σε άλλες διεθνείς συνθήκες που σχετίζονται με την προστασία των ξένων επενδυτών αναφέρεται στη λεγόμενη «έμμεση απαλλοτρίωση» ή «υφέρπουσα απαλλοτρίωση»., καθώς και στην προαναφερθείσα de facto απαλλοτρίωση. Αν και αυτές οι μορφές απαλλοτρίωσης δεν έχουν σαφή ή αδιαμφισβήτητο ορισμό, είναι γενικά κατανοητό ότι υλοποιούνται μέσω πράξεων ή συμπεριφοράς, που δεν εκφράζουν ρητά το σκοπό της στέρησης δικαιωμάτων ή περιουσιακών στοιχείων, αλλά στην πραγματικότητα έχουν αυτό το αποτέλεσμα. Αυτός ο τύπος απαλλοτρίωσης δεν πραγματοποιείται απαραίτητα σταδιακά ή κρυφά — ο όρος «έρπουσα» αναφέρεται μόνο σε ένα είδος έμμεσης απαλλοτρίωσης— και μπορεί να πραγματοποιηθεί με μία μόνο ενέργεια, μέσω μιας σειράς ενεργειών σε σύντομο χρονικό διάστημα ή μέσω ταυτόχρονων ενεργειών. Ως εκ τούτου, πρέπει να γίνει διαφορά μεταξύ της υφέρπουσας απαλλοτρίωσης και της de facto απαλλοτρίωσης, αν και συνήθως περιλαμβάνονται στην ευρύτερη έννοια της «έμμεσης απαλλοτρίωσης» και παρόλο που και οι δύο μέθοδοι απαλλοτρίωσης μπορούν να πραγματοποιηθούν μέσω ενός μεγάλου αριθμού ενεργειών που πρέπει να εξεταστούν κατά περίπτωση για να συμπεράνουμε εάν μία από αυτές τις απαλλοτριώσεις μέθοδοι έχουν πραγματοποιηθεί.

Τα δικαστήρια έχουν διαπιστώσει έμμεση απαλλοτρίωση σε ένα ευρύ φάσμα κρατικών μέτρων, συμπεριλαμβανομένου (1) επίταξη γαιών, (2) αναγκαστικές πωλήσεις, (3) υπερβολική φορολογία, (4) στέρηση κερδών, (5) παρέμβαση στη διαχείριση μιας επιχείρησης, (6) καταγγελία δικαιωμάτων, όπως άδειες, συμβόλαια ή χρέη, (7) μπλοκάρισμα και παρενόχληση εργαζομένων, (8) απόφραξη φυτών, και (9) απαγόρευση επαναπατρισμού κερδών.[19]

Ετσι, οι μορφές της έμμεσης απαλλοτρίωσης είναι ποικίλες. Τα δικαστήρια θα εξετάσουν γενικά τον βαθμό παρέμβασης στην επένδυση, ακόμη και αν ο επενδυτής διατηρεί την επίσημη ιδιοκτησία της επένδυσης. Όπως παρατηρείται από το Πάπας & Talbot v. Καναδάς δικαστήριο»το τεστ είναι εάν αυτή η παρέμβαση είναι επαρκώς περιοριστική για να υποστηρίξει ένα συμπέρασμα ότι το ακίνητο έχει «πάρει» από τον ιδιοκτήτη."[20]

Πρότυπο αποζημίωσης για απαλλοτρίωση σε επενδυτική διαιτησία

Το επίπεδο αποζημίωσης για απαλλοτρίωση δεν είναι ομόφωνο. Το BIT ορίζει συνήθως ειδικές διατάξεις για το πρότυπο αποζημίωσης, ακολουθώντας έναν τύπο που απαιτεί "προτροπή, επαρκή και αποτελεσματική” πληρωμή (η φόρμουλα Hull). Μπορούν να εξεταστούν διάφορες προσεγγίσεις αποζημίωσης "προτροπή, επαρκή και αποτελεσματική", ωστόσο.[21]

της Επιτροπής Διεθνούς Δικαίου Σχέδια άρθρων για την ευθύνη των κρατών για διεθνώς λανθασμένες πράξεις (ο "Το προσχέδιο του ILC") παρέχει κάποιες οδηγίες ως προς το επίπεδο αποζημίωσης σε περίπτωση διεθνώς παράνομων πράξεων.

Από αυτή την άποψη, Αρθρο 36(1) του σχεδίου του ILC προβλέπει ότι «[τ]το Κράτος που ευθύνεται για μια διεθνώς παράνομη πράξη έχει την υποχρέωση να αποζημιώσει τη ζημία που προκλήθηκε από αυτήν, στο βαθμό που οι ζημιές αυτές δεν αποκαθίστανται από την αποκατάσταση."Στο σχόλιο Αρ. 22 στο άρθρο 36, το προσχέδιο του ILC προτείνει ένα «εύλογη αγοραία αξία” μεθοδολογία αποζημίωσης απαλλοτρίωσης:

Η αποζημίωση που αντικατοπτρίζει την κεφαλαιουχική αξία της περιουσίας που λήφθηκε ή καταστράφηκε ως αποτέλεσμα διεθνώς παράνομης πράξης αξιολογείται γενικά με βάση την «εύλογη αγοραία αξία» της περιουσίας που χάθηκε.

Ορισμένα BIT αναφέρονται επίσης στο "γνήσια αξία", «αγοραία αξία" ή "εύλογη αγοραία αξία".[22] Το ECT, για παράδειγμα, προβλέπει ότι «η αποζημίωση θα ανέρχεται στην εύλογη αγοραία αξία της επένδυσης που απαλλοτριώθηκε κατά το χρόνο αμέσως πριν γίνει γνωστή η απαλλοτρίωση ή η επικείμενη απαλλοτρίωση κατά τρόπο που να επηρεάζει την αξία της επένδυσης" (Αρθρο 13(1)).

Ορισμένοι σχολιαστές προτείνουν ότι η προσέγγιση της εύλογης αξίας της αγοράς μπορεί να μην είναι κατάλληλη σε ορισμένες περιπτώσεις, και θα πρέπει να προβλεφθεί κάποιος βαθμός ευελιξίας. Αυτοί οι μελετητές υποστηρίζουν ότι οι εξαιρέσεις από την πλήρη αποζημίωση μπορούν να ληφθούν υπόψη σε έκτακτες περιστάσεις, όπως εθνικά προγράμματα, γεωργικές μεταρρυθμίσεις, σε περίπτωση πολέμου, ή σε άλλες περιπτώσεις όπου η αρχή της πλήρους αποζημίωσης μπορεί να είναι σημαντικά επιβαρυντική για το κράτος.[23]

[1] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 321.

[2] Waguih Elie George Siag και Clorinda Vecchi v. Η Αραβική Δημοκρατία της Αιγύπτου, Υπόθεση ICSID αριθ. ARB / 05/15, Βραβείο με ημερομηνία 1 Ιούνιος 2009, για. 428.

[3] Τεχνικές περιβαλλοντικής τεχνικής, ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ. β. Οι Ηνωμένες Πολιτείες του Μεξικού, Υπόθεση ICSID αριθ. ARB (ΤΟΥ)/00/2, Βραβείο με ημερομηνία 29 Ενδέχεται 2003, για. 122

[4] British Caribbean Bank Limited (Τούρκοι & Caicos) β. Η κυβέρνηση του Μπελίζ, Υπόθεση PCA αριθ. 2010-18, Βραβείο με ημερομηνία 19 Δεκέμβριος 2014, για. 241

[5] Quiborax S.A., Μη Μεταλλικά Ορυκτά S.A. και Allan Fosk Kaplún v. Πολυεθνική πολιτεία της Βολιβίας, Υπόθεση ICSID αριθ. ARB / 06/2, Βραβείο με ημερομηνία 16 Σεπτέμβριος 2015, για. 247

[6] ADC Affiliate Limited και ADC & ADMC Management Limited v. Η Δημοκρατία της Ουγγαρίας, Υπόθεση ICSID αριθ. ARB / 03/16, Βραβείο του Δικαστηρίου με ημερομηνία 2 Οκτώβριος 2006, καλύτερος. 441-443.

[7] Methanex Corporation v. Ηνωμένες πολιτείες Αμερικής, Τελικό Βραβείο UNCITRAL του Δικαστηρίου για τη δικαιοδοσία και την αξία, Μέρος IV – Κεφάλαιο Δ Άρθρο 1110 ΛΑΔΙ, για. 7 (προστέθηκε έμφαση).

[8] EnCana Corporation v. Δημοκρατία του Ισημερινού, Υπόθεση LCIA Αρ. UN3481, ΟΚΕΤΡΙΑ, για. 173.

[9] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. και ConocoPhillips Gulf of Paria B.V. β. Βολιβιανή Δημοκρατία της Βενεζουέλας, Υπόθεση ICSID αριθ. ARB / 07/30, Απόφαση για τη δικαιοδοσία και τα προσόντα ημερ 3 Σεπτέμβριος 2013, για. 401.

[11] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 322.

[12] Βλέπω, π.χ., ό.π, Π. 324.

[13] Όχι, Π. 324.

[14] Όχι.

[15] Marvin Roy Feldman Karpa κατά. Ηνωμένες Πολιτείες του Μεξικού, Υπόθεση ICSID αριθ. ARB(ΤΟΥ)/99/1, Βραβείο με ημερομηνία 16 Δεκέμβριος 2002, για. 100.

[16] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 327.

[17] ντο. ΜακΛάχλαν et αϊ. «8. Απαλλοτρίωση» σε Διεθνής Διαιτησία Επενδύσεων: Ουσιαστικές αρχές (2017), για. 8.79.

[18] Τεχνικές περιβαλλοντικής τεχνικής, ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ. β. Οι Ηνωμένες Πολιτείες του Μεξικού, Υπόθεση ICSID αριθ. ARB (ΤΟΥ)/00/2, Βραβείο με ημερομηνία 29 Ενδέχεται 2003, για. 114.

[19] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 328.

[20] Πάπας & Talbot Inc.. β. Η κυβέρνηση του Καναδά, ΟΚΕΤΡΙΑ, Ημερομηνία ενδιάμεσης απονομής 26 Ιούνιος 2000, για. 102.

[21] ντο. ΜακΛάχλαν et αϊ. «9. Αποζημίωση» στο Διεθνής Διαιτησία Επενδύσεων: Ουσιαστικές αρχές (2017), για. 9.09.

[22] Βλέπω, π.χ.., 2018 Αρμενία – Δημοκρατία της Κορέας BIT, Αρθρο 5(2); 2011 Μπαχρέιν – Τουρκμενιστάν BIT, Αρθρο 5(1).

[23] ΕΝΑ. Newcombe και L. Paradell, "Κεφάλαιο 7 Απαλλοτρίωση» σε Νόμος και πρακτική των επενδυτικών συνθηκών: Πρότυπα θεραπείας (2009), Π. 379.