Οι ισχυρισμοί για χαμένα γενικά έξοδα και κέρδη είναι κοινές στις διαιτητικές κατασκευές που περιλαμβάνουν καθυστέρηση και διακοπή. Όταν η ολοκλήρωση των εν λόγω Έργων προκλήθηκε από την καθυστέρηση του Εργοδότη, Οι εργολάβοι συχνά περιλαμβάνουν μια αξίωση για απώλεια συνεισφοράς στα γενικά έξοδα των κεντρικών γραφείων και την χαμένη ευκαιρία να κερδίσουν κέρδος (είτε στο έργο που αποτελεί αντικείμενο της αξίωσης είτε σε άλλο έργο) (βλέπω Αξιώσεις παράτασης σε κατασκευαστικές διαφορές).[1]

ο Πρωτόκολλο Καθυστέρησης και Διαταραχής της Εταιρείας του Δομικού Δικαίου (2αρ Εκδοση, Φεβρουάριος 2017) (ο “Πρωτόκολλο καθυστέρησης SCL“), εκπονήθηκε από την Εταιρεία Κατασκευαστικών Νόμων, σχεδιάστηκε για να παρέχει καθοδήγηση για τον προσδιορισμό της παράτασης του χρόνου και της αποζημίωσης για καθυστέρηση και διαταραχή στις κατασκευαστικές διαφορές. ο Πρωτόκολλο καθυστέρησης SCL συχνά βασίζεται σε διεθνείς επαγγελματίες και κριτές όταν ασχολείται με τα πιο συνηθισμένα ζητήματα καθυστέρησης και διακοπής που προκύπτουν σε κατασκευαστικές διαφορές, συμπεριλαμβανομένης της ανάγκης υπολογισμού της χαμένης συνεισφοράς στα γενικά έξοδα και τα κέρδη των κεντρικών γραφείων.

Έξοδα κεντρικών γραφείων

ο Πρωτόκολλο καθυστέρησης SCL ορίζει τα γενικά έξοδα των κεντρικών γραφείων ως το “παρεπόμενα κόστη λειτουργίας της επιχείρησης του Αναδόχου στο σύνολό του” συμπεριλαμβανομένου “έμμεσες δαπάνες που δεν μπορούν να κατανεμηθούν άμεσα στην παραγωγή, σε αντίθεση με το άμεσο κόστος που είναι το κόστος παραγωγής”.[2] ο Πρωτόκολλο καθυστέρησης SCL εξηγεί ότι τα γενικά έξοδα της έδρας μπορεί να περιλαμβάνουν, μεταξύ άλλων, αντικείμενα όπως ενοίκιο, τιμές, μισθοί διευθυντών, εισφορές συνταξιοδοτικών ταμείων και αμοιβές ελεγκτών.[3] ο Πρωτόκολλο καθυστέρησης SCL διευκρινίζει περαιτέρω ότι από άποψη λογιστικής, Τα γενικά έξοδα των κεντρικών γραφείων αναφέρονται γενικά ως διοικητικά έξοδα, λαμβάνοντας υπόψη ότι το άμεσο κόστος παραγωγής αναφέρεται ως κόστος πωλήσεων.[4]

Γενικά, Τα γενικά έξοδα των κεντρικών γραφείων μπορούν να χωριστούν σε δύο κατηγορίες:[5]

- “αποκλειστικά γενικά έξοδα” - κόστος που μπορεί να αποδοθεί σε συγκεκριμένη καθυστέρηση εργοδότη; και

- “μη απορροφημένα γενικά έξοδα” – δαπάνες που επιβαρύνουν τον Ανάδοχο ανεξάρτητα από τον όγκο των εργασιών, όπως για παράδειγμα, κόστος ενοικίου και μερικοί μισθοί.[6]

Τα γενικά έξοδα των κεντρικών γραφείων είναι γενικά ανακτήσιμα ως “προβλεπόμενη απώλεια” προκύπτει από παράταση, εκτός εάν το συγκεκριμένο συμβόλαιο, ή το εφαρμοστέο δίκαιο, παρέχει διαφορετικά.[7] Πρέπει να σημειωθεί ότι ο όρος που χρησιμοποιείται στο Πρωτόκολλο καθυστέρησης SCL, “γενικά έξοδα κεντρικών γραφείων“, δεν χρησιμοποιείται απαραίτητα σε όλες τις κατασκευαστικές συμβάσεις. Για παράδειγμα, τυπικές μορφές σύμβασης FIDIC χρησιμοποιούν τον όρο “από τις γενικές χρεώσεις του ιστότοπου” (FIDIC – 4η, Ρήτρα 1.1(σολ)(Εγώ), FIDIC – 1999, Ρήτρα 1.1.4.3) και “Γενικά γενικά γενικά έξοδα του αναδόχου” (FIDIC – 4η, Ρήτρα 52.3).

Χαμένο κέρδος

Σύμφωνα με τις περισσότερες τυποποιημένες μορφές συμβάσεων κατασκευής, Τα χαμένα κέρδη συνήθως δεν είναι ανακτήσιμα. αντι αυτου, Οι εργολάβοι συνήθως πλαισιώνουν την αξίωσή τους για απώλεια κερδών ως αξίωση αποζημίωσης για παραβίαση της σύμβασης.[8] Συχνά λαμβάνεται ένα κατάλληλο ποσοστό κέρδους από τους ελεγμένους λογαριασμούς ενός Αναδόχου για τα τρία προηγούμενα οικονομικά έτη. Καθώς τόσο τα γενικά έξοδα όσο και τα κέρδη υπολογίζονται χρησιμοποιώντας το ίδιο σύνολο λογιστικών δεδομένων, Συνήθως διατυπώνονται ως η ίδια κατηγορία αξίωσης.[9]

Ωστόσο, όπως επισημάνθηκε σωστά από ειδικούς και σχολιαστές, Υπάρχουν προφανείς δυσκολίες που σχετίζονται με την εκτίμηση των κερδών που θα μπορούσαν να είχαν αποκτηθεί από εργασία που δεν είχε εξασφαλιστεί. Στην πράξη, γίνεται αναφορά σε προηγούμενα αρχεία κερδοφορίας, το οποίο είναι, ωστόσο, απλώς ενδεικτική απόδειξη της ικανότητας ενός εργολάβου να κερδίζει κέρδη.[10]

Ανάκτηση γενικών και κερδών

Για να ανακτήσετε τα μη απορροφημένα γενικά έξοδα και τα χαμένα κέρδη, ο Ανάδοχος πρέπει να είναι σε θέση να αποδείξει:[11]

- ότι δεν κατάφερε να ανακτήσει τα γενικά έξοδά του και να κερδίσει το κέρδος που θα μπορούσε εύλογα να περίμενε κατά την περίοδο παράτασης; και

- ότι δεν μπόρεσε να ανακτήσει τέτοια γενικά έξοδα και να κερδίσει τέτοιο κέρδος, επειδή οι πόροι του δεσμεύτηκαν από τις Εργοδοτικές Κινδύνους.

ο Πρωτόκολλο καθυστέρησης SCL διευκρινίζει περαιτέρω ότι ο Ανάδοχος πρέπει να αποδείξει ότι υπήρχε άλλη διαθέσιμη εργασία και κερδοσκοπική εργασία, αν δεν υπήρχε η καθυστέρηση του εργοδότη, θα είχε εξασφαλίσει.[12] Με άλλα λόγια, όπως εξηγεί ένας κορυφαίος σχολιαστής στον κατασκευαστικό νόμο και πρακτική στη Σιγκαπούρη, να υποστηρίξει μια αξίωση για απώλεια κέρδους ή γενικά έξοδα εκτός του χώρου, ένας ανάδοχος πρέπει πρώτα να δείξει ότι «για την κρίσιμη περίοδο της καθυστέρησης, οι συνθήκες της αγοράς στον κατασκευαστικό κλάδο ήταν αρκετά ευνοϊκές κατά τη σχετική χρονική στιγμή, έτσι ώστε να είναι λογικό να αναμένουμε ότι οι πόροι που είχαν δεσμευτεί στο καθυστερημένο έργο θα μπορούσαν να είχαν αναπτυχθεί για να κερδίσουν κέρδος και να του επιτρέψουν να ανακτήσει τα γενικά έξοδα των κεντρικών του γραφείων σε τέτοια εργασία που θα μπορούσε εύλογα να εξασφαλιστεί κατά τον ουσιαστικό χρόνο."[13] Το αν ο Ανάδοχος θα επιτύχει σε αυτό εξαρτάται ουσιαστικά από το εάν ο Ανάδοχος μπορεί να αποδείξει ότι είχε εύλογες προοπτικές να εξασφαλίσει τέτοια εργασία.

Ένα πρόβλημα που επισημαίνεται συχνά από ειδικούς, ωστόσο, είναι ότι η αποδοτικότητα του ιστορικού ενός εργολάβου δεν είναι απαραίτητα αποδεικτική της αποδοτικότητας της εργασίας που εμποδίζεται να αναλάβει ένας ανάδοχος.[14] Πρέπει συνεπώς να θυμόμαστε πάντα ότι το ποσό που ζητείται αντανακλά το μέσο κέρδος και γενική συνεισφορά επιτεύχθηκε σε προηγούμενα έργα ενός Αναδόχου.

Στην πράξη, Ο Ανάδοχος συχνά δεν είναι σε θέση να αποδείξει μέσω των αρχείων του τα γενικά έξοδα και τα κέρδη της έδρας του, Ή απλά δεν είναι δυνατόν να ποσοτικοποιηθεί τα μη απορροφημένα γενικά έξοδα και το χαμένο κέρδος. Σε αυτές τις περιπτώσεις, ο Ανάδοχος μπορεί να χρησιμοποιήσει έναν από τους τρεις τύπους που χρησιμοποιούνται συνήθως για να υπολογίσει τις απώλειές του. Πρέπει να αναφερθεί ότι το βάρος της απόδειξης ζημιών βαρύνει σχεδόν πάντα τον Ανάδοχο, ως το κόμμα που τους διεκδικεί.

Οι πιο συχνά χρησιμοποιούμενοι τύποι για τον υπολογισμό των γενικών εξόδων και του χαμένου κέρδους είναι το Hudson, Οι τύποι Emden και Eichleay. Περαιτέρω καθοδήγηση σχετικά με τον τρόπο χρήσης καθεμιάς από αυτές τις τρεις φόρμουλες παρέχεται στο Παράρτημα Α του Πρωτόκολλο καθυστέρησης SCL. Ο Νόμος περί Εταιρειών Κατασκευών έχει επίσης παράσχει ένα χρήσιμο υπολογιστικό φύλλο για να βοηθήσετε στη χρήση των τύπων.

Η φόρμουλα Hudson για τον υπολογισμό των γενικών εξόδων και των κερδών

Ο παλαιότερος τύπος για τον υπολογισμό των χαμένων γενικών και κερδών είναι ο τύπος Hudson, αναφέρεται για πρώτη φορά στις συμβάσεις κτιρίων και μηχανικών του Hudson.[15] Ο τύπος Hudson αναφέρεται εκτενώς, και χρησιμοποιείται, ειδικά στο Ηνωμένο Βασίλειο και σε άλλες δικαιοδοσίες κοινού δικαίου. Ο τύπος Hudson κατασκευάζεται με έναν πολύ απλουστευμένο τρόπο για τον υπολογισμό των γενικών εξόδων και των κερδών ως εξής:[16]

Υπάρχουν προβλήματα με αυτόν τον τύπο, ωστόσο, καθώς βασίζεται σε μια σειρά υποθέσεων. Το κύριο πρόβλημα είναι ότι ο υπολογισμός προέρχεται από έναν αριθμό που περιέχει ήδη ένα στοιχείο γενικών εξόδων και κερδών, προκαλεί διπλή μέτρηση, που δεν μπορεί να αποφευχθεί.[17] Ένα άλλο πρόβλημα είναι ότι ο τύπος δεν παρέχει καμία βοήθεια στον προσδιορισμό του ποσοστού για την ανάκτηση κέρδους και γενικών εξόδων για μια συγκεκριμένη περίπτωση. Γενικά, υπάρχει μια προτίμηση για τους άλλους δύο τύπους, που θεωρούνται ελαφρώς πιο ακριβείς,[18] Αν και, λόγω της απλότητάς του, Η φόρμουλα Hudson χρησιμοποιείται ακόμη συχνά στην πράξη.

Η φόρμουλα της Emden για τον υπολογισμό των γενικών εξόδων και των κερδών

Ο τύπος του Emden αντιπροσωπεύει ένα «παραλλαγή του Χάντσον » οι οποίες, ωστόσο, «Μοιάζει με τον Eichleay", όπως δηλώνουν ορισμένοι σχολιαστές.[19] Η κύρια διαφορά σε σύγκριση με τον τύπο Hudson είναι ότι ο τύπος της Emden εφαρμόζει τα μέσα γενικά γενικά έξοδα και τα κέρδη που επιτεύχθηκαν αλλού από τον Ανάδοχο επιχείρηση στο σύνολό της:[20]

Ένα πρόβλημα είναι, όπως με τον τύπο Hudson, ότι υποθέτει ότι ο μέσος εβδομαδιαίος κύκλος εργασιών του συμβολαίου που αναμενόταν στην αρχή των εργασιών θα παρέμενε ο ίδιος κατά τη διάρκεια της περιόδου καθυστέρησης. Υπάρχει επίσης ένα εγγενές πρόβλημα της διπλής ανάκαμψης στη φόρμουλα του Emden επίσης.[21]

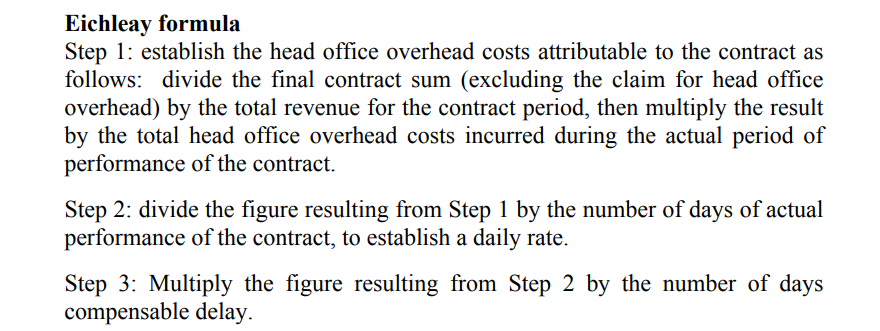

Ο τύπος Eichleay για τον υπολογισμό των γενικών εξόδων και των κερδών

Η φόρμουλα Eichleay, πήρε το όνομά του από την περίπτωση που χρησιμοποιήθηκε για πρώτη φορά (Eichleay Corp (Έφεση του ASBCA 5138 60-2 BCA 2668 (1960)), χρησιμοποιείται πιο συχνά στις Ηνωμένες Πολιτείες. Ο τύπος Eichleay περιλαμβάνει ένα επιπλέον βήμα που επιτρέπει τον προσδιορισμό του ποσοστού που θα χρησιμοποιηθεί για τη σταθερή επιβάρυνση:

Ο τύπος Eichleay προϋποθέτει έναν μέσο εβδομαδιαίο κύκλο εργασιών που προκύπτει από την τελική χρέωση για τα εν λόγω έργα και την πραγματική, αντί για αναμενόμενο, περίοδο για την εκτέλεση αυτών των έργων.[22] Αυτό είναι το κύριο πλεονέκτημά του, Δεδομένου ότι τα γενικά έξοδα και η ανάκτηση κερδών που είναι εγγενής στη σύμβαση δεν επαναλαμβάνονται στο αποτέλεσμα της φόρμουλας. Ωστόσο, όπως η φόρμουλα Hudson, Ο τύπος Eichleay προϋποθέτει ότι τα γενικά έξοδα των κεντρικών γραφείων κατανέμονται με συνεπή τρόπο σε όλη τη σύμβαση.

Υπάρχουν εννοιολογικά ζητήματα και με τους τρεις τύπους, Γι 'αυτό συχνά επικρίνονται από ειδικούς ως ανακριβείς ή αναξιόπιστοι. Ελλείψει καλύτερου τρόπου υπολογισμού των χαμένων γενικών εξόδων και κερδών, ωστόσο, προκαλείται από την έλλειψη επαρκών εγγράφων ή / και αρχείων από τον Ανάδοχο, η χρήση και των τριών τύπων έχει γίνει ευρέως αποδεκτή σε κατασκευαστικές διαφορές σε όλο τον κόσμο.

[1] Πρωτόκολλο καθυστέρησης SCL, για. 2.2.

[2] Πρωτόκολλο καθυστέρησης SCL, Παράρτημα Α.

[3] Πρωτόκολλο καθυστέρησης SCL, Παράρτημα Α.

[4] Πρωτόκολλο καθυστέρησης SCL, Παράρτημα Α.

[5] Πρωτόκολλο καθυστέρησης SCL, για. 2.3.

[6] Πρωτόκολλο καθυστέρησης SCL, για. 2.3.

[7] Πρωτόκολλο καθυστέρησης SCL, για. 2.5.

[8] Πρωτόκολλο καθυστέρησης SCL, για. 2.4.

[9] Σιγκαπούρης Δίκαιο και Πρακτική των Συμβάσεων Κατασκευών, Τσόου Κοκ Φονγκ (5ου Εντ, 2018), για. 10.157.

[10] Σιγκαπούρης Δίκαιο και Πρακτική των Συμβάσεων Κατασκευών, Τσόου Κοκ Φονγκ (5ου Εντ, 2018), για. 10.161.

[11] Πρωτόκολλο καθυστέρησης SCL, για. 2.6.

[12] Πρωτόκολλο καθυστέρησης SCL, για. 2.7.

[13] Σιγκαπούρης Δίκαιο και Πρακτική των Συμβάσεων Κατασκευών, Τσόου Κοκ Φονγκ (5ου Εντ, 2018), για. 10.163.

[14] Σιγκαπούρης Δίκαιο και Πρακτική των Συμβάσεων Κατασκευών, Τσόου Κοκ Φονγκ (5ου Εντ, 2018), για. 10.163.

[15] Hudson's Building and Engineering Contracts (10ο Edn, 1970 (Γλυκός & Μάξγουελ), Π 599 και επανέφερε την 13η έκδοση, για 6-070.

[16] Πρωτόκολλο καθυστέρησης SCL, Παράρτημα Α.

[17] Πρωτόκολλο καθυστέρησης SCL, για. 2.10.

[18] Η θλιβερή αλήθεια για τα γενικά έξοδα και τις αξιώσεις κέρδους διαθέσιμη στο: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Σιγκαπούρης Δίκαιο και Πρακτική των Συμβάσεων Κατασκευών, Τσόου Κοκ Φονγκ (5ου Εντ, 2018), για. 10.184.

[20] Πρωτόκολλο καθυστέρησης SCL, Παράρτημα Α.

[21] Η θλιβερή αλήθεια για τα γενικά έξοδα και τις αξιώσεις κέρδους διαθέσιμη στο: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] Η θλιβερή αλήθεια για τα γενικά έξοδα και τις αξιώσεις κέρδους διαθέσιμη στο: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims