Aunque el tema no es nuevo., parece que siempre hay cosas nuevas que decir sobre arbitraje inversor-Estado cuando se observa la cantidad de artículos y documentos emitidos y publicados casi a diario por la Comisión Europea y el Parlamento, gobiernos nacionales y parlamentos pero también académicos, practicantes, los medios de comunicación, blogs, etc.. Este tema muy técnico que solía discutirse solo entre especialistas ahora involucra claramente al público en general., medios de comunicación, periódicos y políticos, y ahora se puede decir que el hombre de la calle se está familiarizando con nociones como el ISDS, mecanismos de apelación, trato justo y equitativo, protección y seguridad total, etc..

yo. Arbitraje inversor-estado: una perspectiva histórica

El arbitraje inversor-Estado no es nuevo y las disputas entre Estados e inversores relacionadas con el uso de los recursos naturales de los Estados se remontan a la primera mitad del siglo XX y fueron principalmente para arbitrajes. Interesante, en estos primeros arbitrajes, ya estaba claro que las disputas deberían permanecer entre el inversor y el Estado y no intensificarse entre el Estado anfitrión y el Estado de la nacionalidad del inversor, y esto se convirtió en la filosofía fundamental detrás de la fundación del CIADI. Se consideró apropiado colocar estas disputas en un contexto institucional para administrarlas sobre la base de reglas de procedimiento uniformes en lugar de llevar a cabo arbitrajes para base.

Las primeras décadas de existencia del CIADI no atrajeron mucha atención, se registraron muy pocos casos y fue principalmente un tema de interés para académicos especializados y abogados de derecho internacional público en lugar de profesionales e inversores. El enorme potencial de este mecanismo se descubrió en los años 90 cuando se entendió que podía usarse junto con la red de tratados bilaterales de inversión que establecen normas sustantivas y jurisdiccionales para la protección de los inversores extranjeros.. Esto dio como resultado el éxito del arbitraje inversor-Estado con dos desarrollos recientes que vale la pena mencionar.. primero, en los años recientes, hemos escuchado críticas generalizadas por parte de los Estados sobre ciertas características del sistema del CIADI y esto llevó a algunas disputas que fueron presentadas casi exclusivamente ante el CIADI para ser llevadas ante otros foros institucionales como el PCA, el Instituto de Estocolmo o la CPI. Segundo, Las discusiones y negociaciones sobre los acuerdos de libre comercio y protección de la inversión entre la UE y algunos de sus principales socios comerciales son una de las razones subyacentes del interés del público en el tema y el resultado de la adquisición de poderes externos exclusivos por parte de la UE desde el Tratado de Lisboa..

En particular, Las negociaciones más avanzadas se refieren al Acuerdo Económico y Comercial Global con Canadá (CETA), el Acuerdo de Libre Comercio UE-Singapur y la Asociación Transatlántica de Comercio e Inversión con los Estados Unidos (T-TIP). Cuando comenzaron las negociaciones hace unos años, se previó de inmediato que los nuevos acuerdos reproducirían el esquema de TBI y TMI y también proporcionarían el arbitraje inversor-Estado. La transparencia en estas negociaciones desencadenó el interés general y, Como consecuencia, Crítica generalizada del sistema tradicional de protección del inversor-Estado. Con respecto a las normas sustantivas de protección, Las posiciones más extremas afirman que los acuerdos son una amenaza para la democracia y la soberanía de los Estados. (en particular a su derecho a regular asuntos delicados). Con respecto al sistema de resolución de disputas, Las críticas se refieren a la amenaza a la soberanía que resulta del empoderamiento de los jueces privados.. Estas críticas han obtenido ciertos resultados como los borradores de textos actuales del CETA, Los Acuerdos UE-Singapur y el T-TIP contienen desviaciones significativas de las disposiciones habituales de los tratados de inversión.. Por lo tanto, la pregunta es si vamos hacia una revisión del sistema tradicional de resolución de disputas entre inversionistas y el Estado o un abandono completo del sistema..

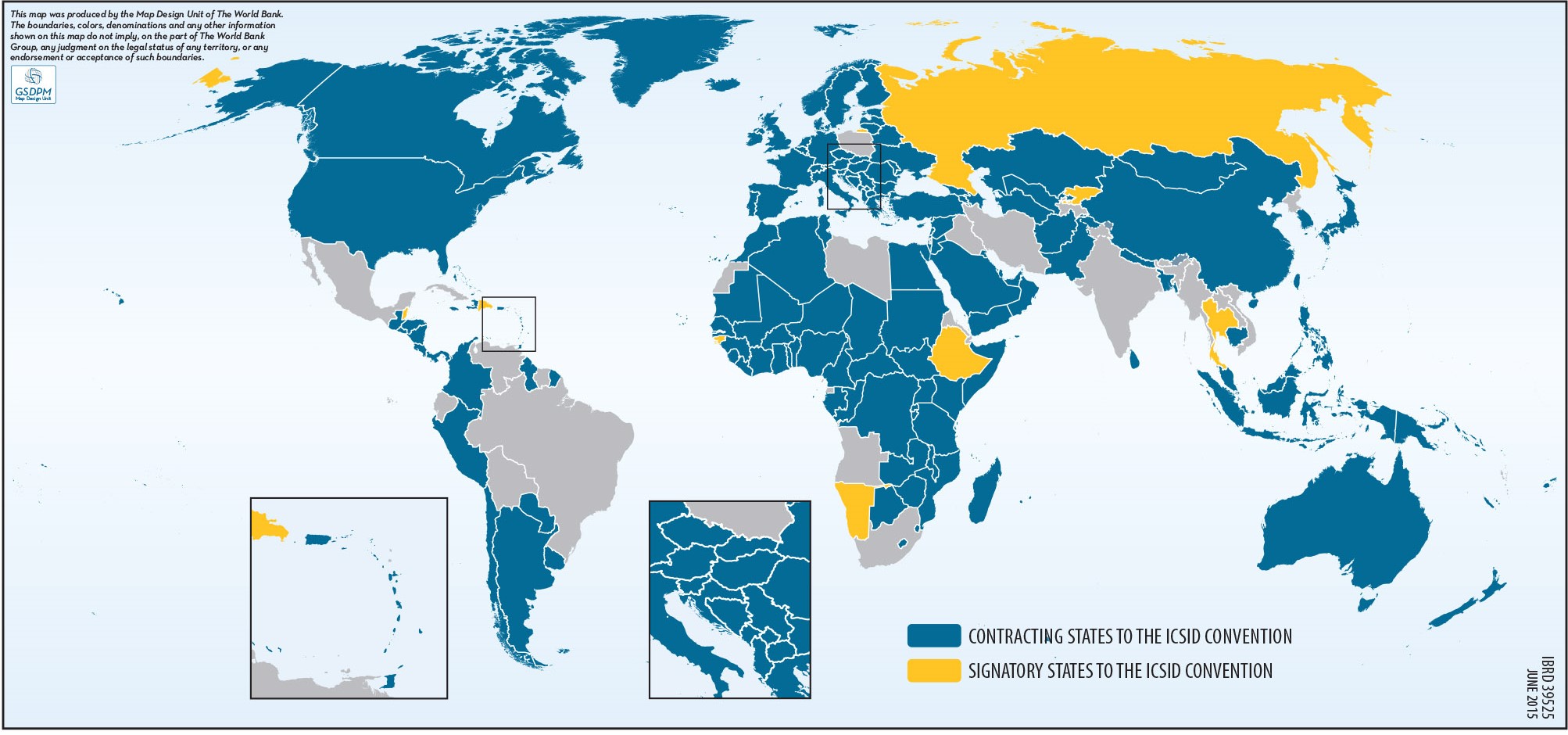

Disputas inversor-estado: Estados que han ratificado el Convenio del CIADI

Yo. La política de inversión de la UE y los nuevos acuerdos

Además del Tratado de Lisboa, la UE desarrolló una política de inversión a través de varios pasos. El primer paso fue la Comunicación de la Comisión de 7 julio 2010 titulada "Hacia una política integral de inversión internacional de la Unión Europea" en la que reconoció la importancia de la protección de los inversores y un sistema de "garantías de terceros países sobre las condiciones de inversión [cuales] debe venir en forma de compromisos vinculantes en virtud del derecho internacional ". De hecho, esto requiere ir más allá del sistema BIT. La Comunicación también destacó la importancia de la aplicación de los acuerdos y, Además de los mecanismos de solución de controversias de Estado a Estado, La Comunicación también se refería a la necesidad de una solución de controversias inversor-Estado. En particular, La Comunicación establece que es "una característica tan establecida de los acuerdos de inversión que su ausencia de hecho desanimaría a los inversores y haría que una economía de acogida fuera menos atractiva que otras". Los principales desafíos de la Comunicación se refieren a garantizar la transparencia de estos mecanismos y la coherencia y previsibilidad del resultado., y también se refiere a la necesidad de árbitros cuasipermanentes y / o mecanismos de apelación.

En respuesta a la Comunicación de la Comisión, el Parlamento emitió una Resolución sobre el futuro de las inversiones europeas en 6 abril 2011 y destacó la necesidad de que el Parlamento participe en la configuración de la política de inversión. El Parlamento expresó "su profunda preocupación con respecto al nivel de discreción de los árbitros internacionales para hacer una interpretación amplia de las cláusulas de protección de los inversores, conduciendo así a la resolución de regulaciones públicas legítimas ". Específicamente, sobre mecanismos de resolución de disputas, el Parlamento acordó con la Comisión que "además de los procedimientos de solución de controversias de Estado a Estado, Los procedimientos del Estado inversor también deben ser aplicables para garantizar una protección integral de la inversión ”. El Parlamento también hace hincapié en la necesidad de "una mayor transparencia, la oportunidad para que las partes apelen, la obligación de agotar los recursos judiciales locales cuando sean lo suficientemente confiables para garantizar el debido proceso, la posibilidad de utilizar escritos amicus curiae y la obligación de seleccionar un solo lugar de arbitraje inversor-Estado ”. Aunque existen diferencias entre las instituciones de la UE, reconocen la necesidad de negociar mecanismos de solución del inversor-Estado en los tratados que se negociarán y acuerdan que deben adaptarse para satisfacer nuevas preocupaciones. Más recientemente, una regulación de 23 julio 2014 confirmó que ISDS seguiría siendo parte de los nuevos regímenes e instrumentos.

El alcance de los Acuerdos con Singapur y Canadá está destinado a ser mucho más amplio que las inversiones extranjeras., las negociaciones han terminado y los textos ahora están sujetos a revisión y ratificación. Los dos textos son un buen indicador de la posición de la UE con respecto a la política de inversión.. De los textos se desprende que los redactores han tratado de tener en cuenta algunas de las críticas, ya que se apartan significativamente de las disposiciones habituales contenidas en los TBI.. Por ejemplo, los tratados contienen disposiciones como las siguientes:

- El CETA establece que "un inversor no puede presentar una reclamación a arbitraje en virtud de esta Sección cuando la inversión se haya realizado mediante tergiversación fraudulenta, ocultación, corrupción, o conducta que representa un abuso de proceso ", que refleja los famosos casos del CIADI, y establece que ISDS "se aplicará a la reestructuración de la deuda emitida por una Parte de conformidad con el Anexo X (La deuda pública)."

- Ambos acuerdos estipulan que las reclamaciones pueden presentarse en virtud del Convenio del CIADI, El Mecanismo Adicional del CIADI, las reglas de la CNUDMI u otras reglas acordadas entre las Partes.

- Ambos Acuerdos adoptan la referencia de la Comisión a los árbitros casi permanentes y se refieren a la posibilidad de que los árbitros sean nombrados por el Secretario General de ISCID de una lista de 15 individuos con experiencia adecuada en derecho internacional.

- Con respecto a la interpretación de los Tratados., los redactores intentaron mejorar la coherencia refiriéndose a un Comité que tiene el poder de adoptar interpretaciones del acuerdo que son vinculantes para los tribunales, incluso durante casos en curso.

- Ambos tratados otorgan a los tribunales el poder de suspender los procedimientos sobre el fondo y decidir sobre una pregunta u objeción preliminar.

- Los Tratados también contienen nuevas disposiciones sobre la parte no contendiente, la UE (en lugar de los Estados miembros) o Singapur, que debe ser informado de la disputa y debe proporcionarse con todos los documentos e información relevantes sobre la disputa y los procedimientos. La parte no contendiente también puede participar en el proceso, si es invitado por el tribunal, haciendo presentaciones orales o escritas o asistiendo a audiencias.

- Con respecto a la ejecución de premios, el sistema del CIADI se abandona y los Tratados se refieren al derecho procesal nacional.

- Los Acuerdos no se refieren a mecanismos de apelación, pero las partes contratantes se reservan el derecho de consultar sobre la creación de dicho mecanismo..

Originalmente, Los borradores de los Tratados de Canadá y Singapur sirvieron de base para las negociaciones de la Asociación Transatlántica de Comercio e Inversión.. En marzo 2014, en respuesta a preocupaciones públicas, la Comisión de la UE lanzó una encuesta pública y los resultados revelaron una oposición generalizada al mecanismo de ISDS que se percibió como una amenaza para la democracia y las políticas y finanzas públicas, y considerado innecesario entre la UE y los EE. UU. a la luz de las fortalezas de los respectivos sistemas judiciales de las partes. Como resultado de este movimiento, Las instituciones de la UE se han vuelto aún más vacilantes acerca de la inclusión de los mecanismos de solución inversor-Estado en la Asociación Transatlántica de Comercio e Inversión..

Un documento conceptual publicado en mayo 2015 por la Comisión de la UE refleja esta crítica y adopta un enfoque muy diferente de los TBI tradicionales, ya que se refiere a un sistema multilateral para la solución de disputas entre inversores y Estados y la institución de un tribunal de disputas permanente y un mecanismo de apelación. El Parlamento de la UE recomendó que la Comisión utilice el documento conceptual como base para futuras negociaciones y sugirió el establecimiento de un tribunal público internacional de inversiones.

El borrador del texto de la Asociación Transatlántica de Comercio e Inversión fue publicado recientemente por la Comisión de la UE y es un documento interno que no se utiliza para negociar con los Estados Unidos sino para consultar con los Estados miembros y el Parlamento.. Una guía de lectura resume el contenido del borrador e indica que, en paralelo a las negociaciones de la Asociación Transatlántica de Comercio e Inversión, la Comisión comenzará a trabajar en el establecimiento de un tribunal de inversión permanente que, tiempo extraordinario, reemplazaría todos los mecanismos de disputa de inversiones previstos en los Acuerdos de la UE y los acuerdos de los Estados miembros de la UE con terceros países y en los tratados de comercio e inversión celebrados entre terceros países. El texto propone sistemas judiciales., en lugar de mecanismos arbitrales inversor-Estado, compuesto por un tribunal de primera instancia con 15 jueces nombrados públicamente y un tribunal de apelación con 6 jueces nombrados públicamente. los 15 los jueces serían nombrados conjuntamente por la UE y los EE. UU. (5 Nacionales de la UE, 5 Ciudadanos estadounidenses y 5 nacionales de terceros países), las disputas se asignarían al azar para que las partes contendientes no tuvieran influencia en la selección de los tres jueces que escucharían el caso, y lo mismo se aplicaría a los jueces del tribunal de apelación. Para evitar el "doble sombrero", a los jueces se les impediría actuar como asesores en casos.

El sistema se describe en la guía como una nueva era en la solución de disputas de inversión y parece que ha prevalecido la oposición a un ISDS arbitral.. Queda por ver si este nuevo sistema será aceptado por los Estados miembros y los EE. UU. Y no está claro en qué medida estos enfoques más recientes tendrán un impacto en textos ya negociados, como los Acuerdos con Canadá y Singapur..

Los defensores del sistema ISDS actual han sido bastante silenciosos; Los profesionales e instituciones han comenzado recientemente a participar en un debate público y expresaron la opinión de que, aunque hay margen de mejora, Gran parte de las críticas al sistema ISDS actual se basa en un conocimiento inadecuado.

El sistema ISDS ha sido objeto de gran controversia debido a la participación de la UE y sus instituciones que se ocupan de salvaguardar el predominio de las leyes de la UE., y también porque la mayoría de los TBI existentes fueron concebidos para proteger a los inversores de los países desarrollados contra las medidas adoptadas por los países menos desarrollados, que es una situación que ahora ha evolucionado debido a un cambio general en las condiciones económicas y políticas. (los Estados más desarrollados ahora a veces responden en las disputas). El hecho de que la fiabilidad de los sistemas jurídicos de las partes contratantes (la UE y los EE. UU., Singapur o Canadá) es similar también contribuye al debate. sin embargo, se puede decir que la necesidad de un mecanismo arbitral efectivo para proteger la inversión no solo depende de la confiabilidad del sistema judicial del Estado anfitrión sino también de la preferencia del inversionista de litigar ante un foro neutral internacional en lugar de un tribunal local.

tercero. Posibles resultados de los debates sobre los mecanismos del ISDS

El debate es muy politizado e insuficientemente informado.. Los datos informados en relación con el éxito de los arbitrajes entre inversionistas y Estados a menudo son erróneos y se centran en ciertos casos mediatizados sin comprender completamente sus implicaciones.. Hay varios resultados posibles del debate actual.:

- El primer resultado posible es un abandono absoluto del actual sistema ISDS con la consecuencia de que la jurisdicción volvería a los tribunales de los Estados anfitriones.. Este sería un resultado muy desagradable, ya que disminuiría el nivel de protección del inversor y constituiría un desincentivo para las inversiones extranjeras.. El nivel de competencia y experiencia de los tribunales locales en derecho internacional de inversiones también es una preocupación.

- El segundo resultado posible es la creación de un tribunal de inversión permanente que, por supuesto, tendría un impacto mucho menos negativo.; Esta idea no es nueva. Las perspectivas de crear dicho mecanismo en un corto período de tiempo son bastante improbables.. Es dudoso que evite el riesgo de imprevisibilidad del resultado de los casos y este sistema sería mucho menos flexible con respecto a la selección de árbitros..

- El tercer resultado posible es mantener el sistema arbitral actual mientras se introducen cambios sustanciales para abordar las preocupaciones de los Estados. Esto se refleja fuertemente en los textos de los Tratados de Canadá y Singapur y se deben abordar una serie de cuestiones.. primero, La selección de árbitros cuasi permanentes conduciría a un grupo desequilibrado de árbitros en el que los inversores no necesariamente confiarían. Segundo, en relación con el mecanismo de apelación destinado a garantizar la coherencia y permitir la corrección de errores, Es evidente que las divergencias en la jurisprudencia y un cierto grado de imprevisibilidad son típicos de cualquier sistema de resolución de disputas.. Tercero, con respecto a la transparencia que ahora se ha convertido en una característica interna del arbitraje inversionista-Estado, se podría hacer más para responder a la creciente demanda de transparencia sin representar una amenaza para el funcionamiento actual del sistema ISDS, por ejemplo a través del uso de reglas de transparencia (CNUDMI).

Para concluir, aunque el sistema BIT actual no es perfecto, Ha demostrado ser en gran medida adecuado para lograr sus objetivos principales, que son garantizar que las inversiones extranjeras estén protegidas por mecanismos de solución de controversias en los que los inversores puedan confiar, y alentar la inversión directa. Las críticas en gran medida pierden el punto en que se enfocan en el sistema de solución de disputas en lugar de las reglas y estándares sustantivos y sus aplicaciones, que son mucho más complejos. En lugar de criticar a los árbitros por lo que puedan hacer en el futuro, el público debería centrarse más en los estándares sustantivos ya que, por supuesto, hay mucho margen de mejora. Independientemente de los méritos de las críticas al sistema de arbitraje inversor-Estado, existe un grave riesgo de contagio a arbitrajes comerciales.

Discurso de apertura de Andrea Carlevaris, ARBITRAJE DE INVERSIÓN EN LA PRÁCTICA: UNA VISTA DESDE EL INTERIOR, Conferencia de 26 septiembre 2015, Ginebra (YAF, CCI, CISD)