निवेश मध्यस्थता में विनियोग दो धारणाओं से संबंधित है: (1) प्रत्येक राज्य को अपने क्षेत्र पर संप्रभुता का प्रयोग करने का अधिकार और (2) विदेशियों से संबंधित संपत्तियों का सम्मान करने के लिए प्रत्येक राज्य का दायित्व. पहले का अर्थ है कि एक राज्य हो सकता है, विशेष परिस्थितियों में, एक विदेशी निवेशक की संपत्ति को ज़ब्त करना. दूसरे का मतलब है कि विदेशी संपत्ति का अधिग्रहण तभी वैध होगा जब राज्य के उपाय कुछ मानदंडों को पूरा करते हैं.[1]

निवेश पंचाट में वैध विनियोग की शर्तें

के रूप में मिस्र में सियाग मध्यस्थ न्यायाधिकरण समझाया, "[इ]xpropriation अपने आप में एक अवैध कार्य नहीं है. यह सर्वविदित है कि एक राज्य को विदेशी स्वामित्व वाली संपत्ति को हथियाने का अधिकार है."[2] तथापि, ज़ब्त केवल तभी वैध है जब कुछ मानदंड पूरे होते हैं, यानी, जो प्रासंगिक द्विपक्षीय निवेश संधि में प्रदान किए गए हैं ("बीआईटी").

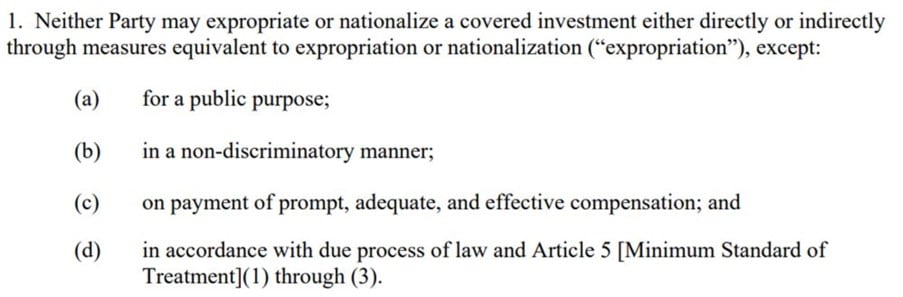

बीआईटी आम तौर पर एक वैध स्वामित्व के लिए कुछ शर्तें लगाता है, अंतर आलिया, (1) ज़ब्त एक सार्वजनिक उद्देश्य के लिए होना चाहिए, (2) नियत प्रक्रिया के अनुसार, (3) भेदभाव रहित, तथा (4) के साथ (शीघ्र और पर्याप्त) नुकसान भरपाई.

उदाहरण के लिए, लेख 6 का 2012 यू.एस. मॉडल द्विपक्षीय निवेश संधि वैध स्वामित्व के लिए निम्नलिखित संचयी मानदंड प्रदान करता है::

वही 2007 फ्रांस-सेशेल्स बिट (लेख 6(2)) स्वामित्व वाले उपायों को प्रतिबंधित करता है जो "एक विशिष्ट प्रतिबद्धता के विपरीत"मेजबान राज्य के":

कोई भी संविदाकारी पक्ष स्वामित्व या राष्ट्रीयकरण का कोई उपाय नहीं करेगा या बेदखली के प्रभाव वाले कोई अन्य उपाय नहीं करेगा, प्रत्यक्ष या अप्रत्यक्ष, दूसरे संविदाकारी पक्ष के निवेशकों के अपने क्षेत्र और उसके समुद्री क्षेत्र में उनके निवेश के, जनहित को छोड़कर और बशर्ते कि ये उपाय न तो भेदभावपूर्ण हों और न ही किसी विशिष्ट प्रतिबद्धता के विपरीत हों.

इस प्रकार, उपरोक्त बिट के तहत, ज़ब्त करना गैरकानूनी होगा अगर यह (1) सार्वजनिक उद्देश्य के लिए परिकल्पित नहीं है; (2) एक भेदभावपूर्ण अधिनियम पर आधारित है; या (3) मेजबान राज्य के एक विशेष जुड़ाव के विपरीत है.

एक सार्वजनिक उद्देश्य की आवश्यकता के संबंध में, ट्रिब्यूनल ने माना है कि राज्यों को यथोचित कार्य करना चाहिए के रू-बरू उनके लक्ष्य. में Tecmed वी. मेक्सिको, मध्यस्थ न्यायाधिकरण ने कहा कि "[टी]यहां विदेशी निवेशक पर लगाए गए प्रभार या भार के बीच आनुपातिकता का एक उचित संबंध होना चाहिए और किसी भी स्वामित्व उपाय द्वारा प्राप्त किए जाने वाले उद्देश्य का होना चाहिए".[3] इसी तरह, में ब्रिटिश कैरेबियन बैंक लिमिटेड v. बेलीज़, ट्रिब्यूनल ने देखा कि सार्वजनिक उद्देश्य के लिए यह स्पष्टीकरण आवश्यक है कि राज्य के लक्ष्य को कैसे पूरा किया जाएगा:[4]

[सार्वजनिक उद्देश्य] आवश्यकता है - कम से कम - कि प्रतिवादी ने सार्वजनिक उद्देश्य निर्धारित किया जिसके लिए ज़ब्त किया गया था और एक प्रथम दृष्टया स्पष्टीकरण प्रदान करता है कि कैसे विशेष संपत्ति का अधिग्रहण उस उद्देश्य की पूर्ति से उचित रूप से संबंधित था.

वही क्विबोरैक्स वी. बोलीविया न्यायाधिकरण ने समझाया भेदभाव का दायरा, यह देखते हुए कि राज्यों का आचरण भेदभावपूर्ण होगा यदि (1) इसी तरह के मामले (2) अलग तरह से व्यवहार किया जाता है (3) उचित औचित्य के बिना.[5] में एडीसी वी. हंगरी, ट्रिब्यूनल ने पाया कि मेजबान राज्य के विदेशी निवेशकों से हंगेरियन इकाई को निवेश संचालित करने के अधिकारों का हस्तांतरण भेदभावपूर्ण था.[6]

मेजबान राज्य की प्रतिबद्धताएं राज्यों को विनियमित करने की शक्ति के संदर्भ में विशेष रूप से प्रासंगिक हैं. में मीथेनेक्स वी. संयुक्त राज्य अमेरिका ट्रिब्यूनल ने निवेशक की उचित अपेक्षाओं का आकलन करते समय मेजबान राज्य के उपक्रमों और आश्वासनों के महत्व को देखा:[7]

[ए]सामान्य अंतरराष्ट्रीय कानून का मामला है, एक सार्वजनिक उद्देश्य के लिए एक गैर-भेदभावपूर्ण विनियमन, जो नियत प्रक्रिया के अनुसार अधिनियमित किया गया है और, जो प्रभावित करता है, दूसरों के बीच में, एक विदेशी निवेशक या निवेश को स्वामित्व और क्षतिपूर्ति योग्य नहीं माना जाता है जब तक कि नियामक सरकार द्वारा निवेश पर विचार करने वाले तत्कालीन विदेशी निवेशक को विशिष्ट प्रतिबद्धता नहीं दी गई थी कि सरकार इस तरह के विनियमन से परहेज करेगी.

में एनकाना कॉर्पोरेशन v. इक्वेडोर, ट्रिब्यूनल ने दावेदार के इस आरोप को खारिज कर दिया कि मेजबान राज्य का टैक्स रिफंड से इनकार करना स्वामित्व था, और यह कहा कि "[मैं]n मेजबान राज्य से एक विशिष्ट प्रतिबद्धता की अनुपस्थिति, विदेशी निवेशक को न तो अधिकार है और न ही कोई वैध उम्मीद है कि कर व्यवस्था नहीं बदलेगी, शायद इसके नुकसान के लिए, निवेश की अवधि के दौरान".[8]

प्रथागत अंतरराष्ट्रीय कानून के तहत, विदेशी निवेशक को मुआवजा दिया जाना चाहिए यदि मेजबान राज्य अपनी संपत्ति का अधिग्रहण करता है (भले ही ज़ब्त अवैध न हो).[9] अधिकांश न्यायाधिकरण, समान आवश्यकताओं पर शासन करना, ध्यान दें कि राज्यों को, कम से कम, मालिकाना उपाय करने से पहले निवेशक को एक अच्छा विश्वास प्रस्ताव दें:[10]

ट्रिब्यूनल तदनुसार निष्कर्ष निकालता है कि प्रतिवादी ने अनुच्छेद द्वारा आवश्यक बाजार मूल्य के आधार पर तीन परियोजनाओं में कोनोकोफिलिप्स की संपत्ति लेने के लिए मुआवजे के लिए सद्भाव में बातचीत करने के अपने दायित्व का उल्लंघन किया है। 6(सी) BIT के, और मूल्यांकन की तारीख पुरस्कार की तारीख है.

निवेश पंचाट में ज़ब्ती के रूप

प्रथागत अंतरराष्ट्रीय कानून के तहत, विनियोग में विभाजित किया जा सकता है (1) प्रत्यक्ष और (2) अप्रत्यक्ष स्वामित्व.

प्रत्यक्ष विनियोग

ज़ब्त के प्रत्यक्ष रूप में, मेजबान राज्य जानबूझकर संपत्ति को जब्त करता है और अपने अधिकारों को स्वयं या राज्य इकाई को हस्तांतरित करता है.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, जैसे सड़कें, पार्कों, खानों, तेल क्षेत्र.[12] राष्ट्रीयकरण का उपयोग अक्सर पूरे क्षेत्र के स्वामित्व का वर्णन करने के लिए किया जाता है, जबकि जब्ती पर्याप्त मुआवजे के बिना अनिवार्य अधिग्रहण का वर्णन करती है.[13] शब्दावली के बावजूद, इन सभी मामलों में, राज्य विदेशी निवेशक से सरकार या किसी राज्य इकाई को संपत्ति के हस्तांतरण के लिए बाध्य करता है.[14]

ट्रिब्यूनल के रूप में फेल्डमैन वी. मेक्सिको विख्यात, "प्रत्यक्ष स्वामित्व को पहचानना अपेक्षाकृत आसान है: सरकारी अधिकारी एक खदान या कारखाने का अधिग्रहण करते हैं, निवेशक को स्वामित्व और नियंत्रण के सभी सार्थक लाभों से वंचित करना."[15]

जबकि प्रत्यक्ष स्वामित्व आसानी से पहचाना जाता है, अप्रत्यक्ष स्वामित्व बहुत कम स्पष्ट है. बाद के लिए, ध्यान लेने पर नहीं है, लेकिन पर प्रभाव निवेश पर राज्य की कार्रवाई के बारे में, जैसा कि नीचे बताया गया है.

अप्रत्यक्ष विनियोग

जैसा की लिखा गया हैं, अप्रत्यक्ष स्वामित्व का केंद्र बिंदु वंचन की डिग्री है जो निवेशक को भुगतना पड़ता है, राज्य के उपाय के रूप के बजाय(रों).[16]

अप्रत्यक्ष स्वामित्व का वर्णन करने के लिए शब्दों की एक श्रृंखला है. कुछ नाम है, "समान", "वास्तव में", "धीरे-धीरे", "प्रच्छन्न", "समकक्ष""अहम"बहिष्कार". शब्दावली "के समान"में पाया जा सकता है लेख 1110(1) नाफ्टा का और कुछ बिट्स . में (देख, जैसे, लेख 4(2) का 2001 जर्मनी-बोस्निया हर्जेगोविना बिट), जबकि अभिव्यक्ति "के बराबर" में प्रयोग किया जाता है लेख 13(1) ऊर्जा चार्टर संधि की ("ईसीटी"), साथ ही बीआईटी में (देख, उदाहरण के लिए:., लेख 5 का 2000 यूके-सिएरा लियोन बिट).[17]

में Tecmed वी. मेक्सिको, मध्यस्थ न्यायाधिकरण ने इन विभिन्न शब्दावली को समझाने का प्रयास किया:[18]

आम तौर पर, यह समझा जाता है कि विदेशी निवेशकों के संरक्षण से संबंधित समझौते और अन्य अंतरराष्ट्रीय संधियों में शामिल शब्द "... ज़ब्ती के बराबर ..." या "विनियमन के समान" तथाकथित "अप्रत्यक्ष ज़ब्ती" या "रेंगने वाले ज़ब्ती" को संदर्भित करता है।, साथ ही उपर्युक्त वास्तविक ज़ब्त करने के लिए. हालांकि ज़ब्त के इन रूपों की स्पष्ट या स्पष्ट परिभाषा नहीं है, आमतौर पर यह समझा जाता है कि वे कार्यों या आचरण के माध्यम से अमल में लाते हैं, जो किसी एक अधिकार या संपत्ति से वंचित करने के उद्देश्य को स्पष्ट रूप से व्यक्त नहीं करता है, लेकिन वास्तव में इसका प्रभाव है. इस प्रकार का स्वामित्व जरूरी नहीं कि धीरे-धीरे या चुपके से हो - शब्द "रेंगना" केवल एक प्रकार के अप्रत्यक्ष स्वामित्व को संदर्भित करता है - और एक ही क्रिया के माध्यम से किया जा सकता है, थोड़े समय में या एक साथ क्रियाओं के माध्यम से क्रियाओं की एक श्रृंखला के माध्यम से. इसलिये, रेंगने वाले ज़ब्ती और वास्तविक ज़ब्त के बीच अंतर किया जाना चाहिए, यद्यपि वे आम तौर पर "अप्रत्यक्ष स्वामित्व" की व्यापक अवधारणा के भीतर शामिल होते हैं और यद्यपि दोनों ज़ब्त करने के तरीके व्यापक संख्या में कार्रवाइयों के माध्यम से हो सकते हैं जिन्हें मामले-दर-मामला आधार पर जांच की जानी चाहिए ताकि निष्कर्ष निकाला जा सके कि इस तरह के स्वामित्व में से एक है तरीके हुए हैं.

ट्रिब्यूनल ने राज्य के उपायों की एक विस्तृत श्रृंखला में अप्रत्यक्ष स्वामित्व पाया है, समेत (1) भूमि की मांग, (2) जबरन बिक्री, (3) अत्यधिक कराधान, (4) लाभ से वंचित करना, (5) एक व्यवसाय के प्रबंधन में हस्तक्षेप, (6) अधिकारों की समाप्ति, जैसे लाइसेंस, अनुबंध या ऋण, (7) कर्मचारियों को रोकना और प्रताड़ित करना, (8) पौधों की रुकावट, तथा (9) मुनाफे के प्रत्यावर्तन पर प्रतिबंध.[19]

इस प्रकार, अप्रत्यक्ष स्वामित्व के रूप विविध हैं. ट्रिब्यूनल आम तौर पर निवेश में हस्तक्षेप की डिग्री देखेंगे, भले ही निवेशक निवेश के औपचारिक स्वामित्व को बरकरार रखे. जैसा कि द्वारा देखा गया है पोप & टैलबोट वी. कनाडा ट्रिब्यूनल "परीक्षण यह है कि क्या हस्तक्षेप इस निष्कर्ष का समर्थन करने के लिए पर्याप्त रूप से प्रतिबंधित है कि संपत्ति को मालिक से 'लिया' लिया गया है."[20]

निवेश पंचाट में ज़ब्त के लिए मुआवजे का मानक

ज़ब्त करने के लिए मुआवजे का मानक एकमत नहीं है. बीआईटी ने आम तौर पर मुआवजे के मानक पर विशिष्ट प्रावधान निर्धारित किए हैं, एक सूत्र का पालन करना जिसकी आवश्यकता है "प्रेरित करना, पर्याप्त और प्रभावी" भुगतान (हल सूत्र). कई मुआवजे के तरीकों पर विचार किया जा सकता है "प्रेरित करना, पर्याप्त और प्रभावी", तथापि.[21]

अंतर्राष्ट्रीय विधि आयोग के अंतर्राष्ट्रीय रूप से गलत अधिनियमों के लिए राज्यों की जिम्मेदारी पर मसौदा लेख ("आईएलसी का ड्राफ्ट") अंतरराष्ट्रीय स्तर पर गलत कृत्यों के मामले में मुआवजे के मानक के बारे में कुछ मार्गदर्शन प्रदान करता है.

इस संबंध में, लेख 36(1) आईएलसी के मसौदे में यह प्रावधान है कि "[टी]वह अंतरराष्ट्रीय स्तर पर गलत कार्य के लिए जिम्मेदार राज्य इसके कारण हुए नुकसान की भरपाई करने के लिए बाध्य है, इस तरह की क्षति के रूप में इंसोफर बहाली द्वारा अच्छा नहीं बनाया गया है."टिप्पणी में No. 22 लेख के लिए 36, आईएलसी का मसौदा सुझाव देता है कि "उचित बाजार मूल्य"हस्तक्षेप के मुआवजे के लिए कार्यप्रणाली:

अंतरराष्ट्रीय स्तर पर गलत कृत्य के परिणामस्वरूप ली गई या नष्ट की गई संपत्ति के पूंजीगत मूल्य को दर्शाते हुए मुआवजे का आकलन आमतौर पर खोई गई संपत्ति के "उचित बाजार मूल्य" के आधार पर किया जाता है।.

कुछ बीआईटी का भी उल्लेख है "वास्तविक मूल्य", "बाजारी मूल्य""उचित बाजार मूल्य".[22] ईसीटी, उदाहरण के लिए, प्रदान करता है कि "मुआवजे की राशि निवेश के उचित बाजार मूल्य के बराबर होगी, जो उस समय के समय पर स्वामित्व या आसन्न अधिग्रहण से पहले इस तरह से ज्ञात हो गया था कि निवेश के मूल्य को प्रभावित करता है" (लेख 13(1)).

कुछ टिप्पणीकारों का सुझाव है कि उचित बाजार मूल्य दृष्टिकोण कुछ परिस्थितियों में उपयुक्त नहीं हो सकता है, और कुछ हद तक लचीलेपन की परिकल्पना की जानी चाहिए. इन विद्वानों का तर्क है कि असाधारण परिस्थितियों में पूर्ण मुआवजे के अपवादों पर विचार किया जा सकता है, जैसे राष्ट्रीय कार्यक्रम, कृषि सुधार, युद्ध के मामले में, या अन्य स्थितियों में जहां पूर्ण मुआवजे का सिद्धांत राज्य के लिए काफी बोझिल हो सकता है.[23]

[1] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 321.

[2] वागुइह एली जॉर्ज सिआग और क्लोरिंडा वेक्ची v. मिस्र का अरब गणराज्य, ICSID केस नं. ARB/05/15, अवार्ड दिनांक 1 जून 2009, के लिए. 428.

[3] Tecmed पर्यावरण तकनीक, एस.ए. वी. संयुक्त मैक्सिकन राज्य, ICSID केस नं. ARB (की)/00/2, अवार्ड दिनांक 29 मई 2003, के लिए. 122

[4] ब्रिटिश कैरेबियन बैंक लिमिटेड (तुर्क & काइकोस) वी. बेलीज की सरकार, पीसीए केस नं. 2010-18, अवार्ड दिनांक 19 दिसंबर 2014, के लिए. 241

[5] क्विबोरैक्स एस.ए., गैर धातु खनिज एस.ए.. और एलन फॉस्क कप्लून वी. बोलिविया का प्लूरिनेशनल स्टेट, ICSID केस नं. ARB/06/2, अवार्ड दिनांक 16 सितंबर 2015, के लिए. 247

[6] एडीसी संबद्ध लिमिटेड और एडीसी & ADMC प्रबंधन लिमिटेड v. हंगरी गणराज्य, ICSID केस नं. ARB/03/16, अधिकरण का पुरस्कार दिनांकित 2 अक्टूबर 2006, सबसे अच्छा. 441-443.

[7] मीथेनेक्स कॉर्पोरेशन v. संयुक्त राज्य अमरीका, न्यायाधिकार और योग्यता पर न्यायाधिकरण का UNCITRAL अंतिम पुरस्कार, भाग IV – अध्याय डी लेख 1110 नाफ्टा, के लिए. 7 (महत्व दिया).

[8] एनकाना कॉर्पोरेशन v. इक्वाडोर गणराज्य, एलसीआईए केस नंबर. यूएन3481, मी, के लिए. 173.

[9] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 322.

[10] कॉनोकोफिलिप्स पेट्रोज़ुअटा बी.वी., कोनोकोफिलिप्स हमाका बी.वी.. और पारिया B.V की ConocoPhillips गल्फ. वी. वेनेज़ुएला के बोलीविया गणराज्य, ICSID केस नं. ARB/07/30, क्षेत्राधिकार और योग्यता पर निर्णय दिनांकित 3 सितंबर 2013, के लिए. 401.

[11] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 322.

[12] देख, जैसे, उक्त, पी. 324.

[13] पूर्वोक्त, पी. 324.

[14] पूर्वोक्त.

[15] मार्विन रॉय फेल्डमैन करपा बनाम. संयुक्त मैक्सिकन राज्य, ICSID केस नं. ARB(की)/99/1, अवार्ड दिनांक 16 दिसंबर 2002, के लिए. 100.

[16] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 327.

[17] सी. McLachlan एट अल. "8. ज़ब्ती ”में अंतर्राष्ट्रीय निवेश पंचाट: मूल सिद्धांत (2017), के लिए. 8.79.

[18] Tecmed पर्यावरण तकनीक, एस.ए. वी. संयुक्त मैक्सिकन राज्य, ICSID केस नं. ARB (की)/00/2, अवार्ड दिनांक 29 मई 2003, के लिए. 114.

[19] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 328.

[20] पोप & टैलबोट इंक. वी. कनाडा की सरकार, मी, अंतरिम पुरस्कार दिनांकित 26 जून 2000, के लिए. 102.

[21] सी. McLachlan एट अल. "9". मुआवजा ”में अंतर्राष्ट्रीय निवेश पंचाट: मूल सिद्धांत (2017), के लिए. 9.09.

[22] देख, उदाहरण के लिए:., 2018 आर्मेनिया - कोरिया गणराज्य BIT, लेख 5(2); 2011 बहरीन – तुर्कमेनिस्तान बिटी, लेख 5(1).

[23] ए. न्यूकॉम्ब और एल. Paradell, "अध्याय 7 ज़ब्ती ”में कानून और निवेश संधियों का अभ्यास: उपचार के मानक (2009), पी. 379.