खोए हुए ओवरहेड्स और लाभ के दावे निर्माण मध्यस्थता में देरी और विघटन से जुड़े हैं. जब नियोक्ता के कार्य में देरी के कारण काम पूरा हो गया था, ठेकेदार अक्सर हेड ऑफिस ओवरहेड्स के लिए खोए हुए योगदान और लाभ कमाने के लिए खोए हुए अवसर के लिए दावा शामिल करते हैं (या तो उस परियोजना पर जो दावे का विषय है या किसी अन्य परियोजना पर) (देख निर्माण विवादों में लंबे समय तक दावा).[1]

वही निर्माण कानून में देरी और विघटन प्रोटोकॉल का समाज (2रा संस्करण, फरवरी 2017) (के “SCL देरी प्रोटोकॉल“), निर्माण कानून समिति द्वारा तैयार किया गया, निर्माण विवादों में देरी और व्यवधान के लिए समय और मुआवजे के विस्तार के लिए मार्गदर्शन प्रदान करने के लिए डिज़ाइन किया गया था. वही SCL देरी प्रोटोकॉल जब निर्माण विवादों में सबसे आम देरी और व्यवधान के मुद्दों से निपटने के लिए अक्सर अंतरराष्ट्रीय चिकित्सकों और adjudicators द्वारा भरोसा किया जाता है, हेड ऑफिस ओवरहेड्स और लाभ के लिए खोए हुए योगदान की गणना करने की आवश्यकता शामिल है.

हेड ऑफिस ओवरहेड्स

वही SCL देरी प्रोटोकॉल हेड ऑफिस ओवरहेड्स को परिभाषित करता है “समग्र रूप से ठेकेदार के व्यवसाय को चलाने की आकस्मिक लागत” समेत “अप्रत्यक्ष लागत जो सीधे उत्पादन के लिए आवंटित नहीं की जा सकती है, उत्पादन लागत जो प्रत्यक्ष लागत के विपरीत है”.[2] वही SCL देरी प्रोटोकॉल explains that head office overheads may include, दूसरों के बीच, आइटम जैसे किराया, दरें, निदेशकों का वेतन, पेंशन फंड योगदान और लेखा परीक्षकों की फीस.[3] वही SCL देरी प्रोटोकॉल आगे स्पष्ट करता है कि एकाउंटेंसी के संदर्भ में, हेड ऑफिस ओवरहेड्स को आम तौर पर प्रशासनिक खर्च के रूप में जाना जाता है, जबकि उत्पादन की प्रत्यक्ष लागत को बिक्री की लागत के रूप में संदर्भित किया जाता है.[4]

सामान्य रूप में, हेड ऑफिस ओवरहेड्स को दो श्रेणियों में विभाजित किया जा सकता है:[5]

- “समर्पित ओवरहेड्स” - लागत जो विशिष्ट नियोक्ता देरी के लिए जिम्मेदार ठहराया जा सकता है; तथा

- “अधपका ओवरहेड्स” – costs which are incurred by the Contractor regardless of the volume of work, उदाहरण के लिए, किराए की लागत और कुछ वेतन.[6]

हेड ऑफिस ओवरहेड्स आम तौर पर एक के रूप में वसूली योग्य हैं “दूर करने योग्य नुकसान” जब तक प्रश्न में विशिष्ट अनुबंध नहीं होता है, तब तक लंबे समय से परिणाम, या लागू कानून, अन्यथा प्रदान करता है.[7] यह ध्यान दिया जाएगा कि इसमें प्रयुक्त शब्द SCL देरी प्रोटोकॉल, “हेड ऑफिस ओवरहेड्स“, जरूरी नहीं कि सभी निर्माण अनुबंधों में उपयोग किया जाए. उदाहरण के लिए, अनुबंध के मानक FIDIC फॉर्म शब्द का उपयोग करते हैं “साइट ओवरहेड शुल्क बंद करें” (एफआईडीआईसी -4, धारा 1.1(जी)(मैं), FIDIC- 1999, धारा 1.1.4.3) तथा “ठेकेदार की सामान्य ओवरहेड लागत” (एफआईडीआईसी -4, धारा 52.3).

खोया हुआ लाभ

निर्माण अनुबंध के अधिकांश मानक रूपों के तहत, खोए हुए लाभ आमतौर पर पुनर्प्राप्त करने योग्य नहीं होते हैं. बजाय, ठेकेदार आमतौर पर अनुबंध के उल्लंघन के लिए नुकसान के दावे के रूप में खोए हुए मुनाफे के लिए अपने दावे को फ्रेम करते हैं.[8] पिछले तीन वित्तीय वर्षों के लिए अक्सर ठेकेदार के लेखा परीक्षित खातों से लाभ की उचित दर ली जाती है. चूंकि ओवरहेड्स और मुनाफे दोनों की गणना लेखांकन डेटा के एक ही सेट का उपयोग करके की जाती है, वे आम तौर पर दावे की एक ही श्रेणी के रूप में तैयार किए जाते हैं.[9]

तथापि, जैसा कि विशेषज्ञों और टिप्पणीकारों ने सही बताया है, मुनाफे का अनुमान लगाने से जुड़ी स्पष्ट कठिनाइयाँ हैं जो काम पर अर्जित की जा सकती थीं जिन्हें सुरक्षित नहीं किया गया है. प्रयोग में, संदर्भ आमतौर पर लाभप्रदता के पिछले रिकॉर्ड के लिए किया जाता है, जो है, तथापि, मुनाफा कमाने के लिए एक ठेकेदार की क्षमता का केवल सांकेतिक साक्ष्य.[10]

ओवरहेड्स और लाभ की वसूली

अघोषित ओवरहेड्स को पुनर्प्राप्त करने के लिए और लाभ खो दिया है, ठेकेदार को प्रदर्शित करने में सक्षम होना चाहिए:[11]

- यह अपने ओवरहेड्स को पुनर्प्राप्त करने और उस लाभ को अर्जित करने में विफल रहा है जो लंबे समय की अवधि के दौरान उचित रूप से उम्मीद कर सकता था; तथा

- यह इस तरह के ओवरहेड्स को पुनर्प्राप्त करने और इस तरह के लाभ अर्जित करने में असमर्थ रहा है क्योंकि इसके संसाधन नियोक्ता जोखिम घटनाओं द्वारा बंधे थे.

वही SCL देरी प्रोटोकॉल आगे स्पष्ट करता है कि ठेकेदार को यह दिखाना होगा कि अन्य राजस्व और लाभ अर्जित करने वाले कार्य उपलब्ध थे, यह नियोक्ता की देरी के लिए नहीं था, यह सुरक्षित होता.[12] दूसरे शब्दों में, सिंगापुर में निर्माण कानून और व्यवहार पर एक प्रमुख टिप्पणीकार के रूप में बताते हैं, लाभ की हानि या ऑफशाइड ओवरहेड्स के लिए दावा बनाए रखने के लिए, एक ठेकेदार को पहले यह दिखाना होगा कि “देरी की महत्वपूर्ण अवधि के लिए, निर्माण उद्योग में बाजार की स्थिति समय में प्रासंगिक बिंदु पर पर्याप्त रूप से अनुकूल थी, ताकि यह अपेक्षा करना वाजिब हो कि जो संसाधन विलंबित परियोजना में बंधे थे, उन्हें लाभ कमाने के लिए तैनात किया जा सकता था और उन्हें इस तरह के काम पर अपने प्रधान कार्यालय को वापस लाने के लिए सक्षम किया जा सकता था क्योंकि सामग्री समय पर यथोचित रूप से सुरक्षित हो सकती है।."[13] क्या ठेकेदार इसमें सफल होगा या नहीं यह इस बात पर निर्भर करता है कि क्या ठेकेदार यह प्रदर्शित कर सकता है कि उसके पास इस तरह के काम को हासिल करने की उचित संभावनाएँ हैं.

एक समस्या अक्सर विशेषज्ञों द्वारा इंगित की जाती है, तथापि, यह है कि ठेकेदार के ट्रैक रिकॉर्ड की लाभप्रदता आवश्यक रूप से काम की लाभप्रदता के लिए निर्णायक नहीं है, जिसे एक ठेकेदार द्वारा किए जाने से रोका जाता है।.[14] इसलिए यह हमेशा याद रखना चाहिए कि दावा की गई राशि दर्शाती है औसत लाभ और ओवरहेड्स का योगदान एक ठेकेदार की पिछली परियोजनाओं में प्राप्त किया गया.

प्रयोग में, ठेकेदार अक्सर अपने रिकॉर्ड के माध्यम से अपने हेड ऑफिस ओवरहेड्स और लाभ को प्रदर्शित करने में सक्षम नहीं होता है, या यह संभव नहीं है कि अनवशोषित ओवरहेड्स और खोए हुए लाभ को निर्धारित किया जाए. ऐसे मामलों में, ठेकेदार अपने नुकसान की गणना के लिए आमतौर पर उपयोग किए जाने वाले तीन सूत्रों में से एक का उपयोग कर सकता है. यह उल्लेख किया जाना चाहिए कि नुकसान साबित करने का बोझ लगभग हमेशा ठेकेदार के पास रहता है, जैसा कि पार्टी उन पर दावा कर रही है.

हेड ऑफिस ओवरहेड्स और खोए हुए लाभ की गणना के लिए सबसे अधिक उपयोग किए जाने वाले सूत्र हडसन हैं, एमडेन और आइक्लीली सूत्र. इन तीनों सूत्रों में से प्रत्येक का उपयोग करने के तरीके के बारे में आगे मार्गदर्शन परिशिष्ट ए में प्रदान किया गया है SCL देरी प्रोटोकॉल. निर्माण कानून की सोसायटी ने भी प्रदान किया है उपयोगी स्प्रेडशीट सूत्रों का उपयोग करके सहायता करने के लिए.

ओवरहेड्स और प्रॉफिट की गणना के लिए हडसन फॉर्मूला

खो ओवरहेड्स और मुनाफे की गणना के लिए सबसे पुराना सूत्र हडसन सूत्र है, हडसन बिल्डिंग एंड इंजीनियरिंग कॉन्ट्रैक्ट्स में पहली बार उल्लेख किया गया है.[15] हडसन सूत्र का बड़े पैमाने पर उल्लेख किया गया है, और इस्तेमाल किया, विशेष रूप से यूनाइटेड किंगडम और अन्य सामान्य कानून न्यायालयों में. हडसन सूत्र का निर्माण बहुत ही सरलीकृत तरीके से किया जाता है ताकि ओवरहेड्स और मुनाफे की गणना निम्न प्रकार से की जा सके:[16]

इस सूत्र के साथ समस्याएं हैं, तथापि, क्योंकि यह कई मान्यताओं पर निर्भर है. मुख्य समस्या यह है कि गणना एक संख्या से ली गई है जिसमें पहले से ही हेड ऑफिस ओवरहेड्स और मुनाफे का एक तत्व शामिल है, दोहरी गिनती का कारण, जिसे टाला नहीं जा सकता.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. सामान्य रूप में, अन्य दो सूत्रों के लिए वरीयता है, जिन्हें थोड़ा अधिक सटीक माना जाता है,[18] भले ही, इसकी सादगी के कारण, हडसन सूत्र अभी भी अक्सर अभ्यास में उपयोग किया जाता है.

ओवरहेड्स और प्रॉफिट की गणना के लिए एमडेन का फॉर्मूला

Emden का सूत्र एक "का प्रतिनिधित्व करता है"हडसन के प्रकार कौन कौन से, तथापि, “resembles Eichleay", कुछ टिप्पणीकारों के रूप में राज्य.[19] हडसन सूत्र की तुलना में मुख्य अंतर यह है कि एमडेन का सूत्र औसत हेड ऑफिस ओवरहेड और मुनाफे पर लागू होता है जो ठेकेदार द्वारा कहीं और प्राप्त किए गए थे एक पूरे के रूप में व्यापार:[20]

एक समस्या है, हडसन सूत्र के साथ के रूप में, यह मानता है कि कार्यों की शुरुआत में प्रत्याशित औसत साप्ताहिक अनुबंध कारोबार देरी की अवधि के दौरान ही रहेगा. एमडेन के फार्मूले में दोहरी वसूली की एक अंतर्निहित समस्या भी है.[21]

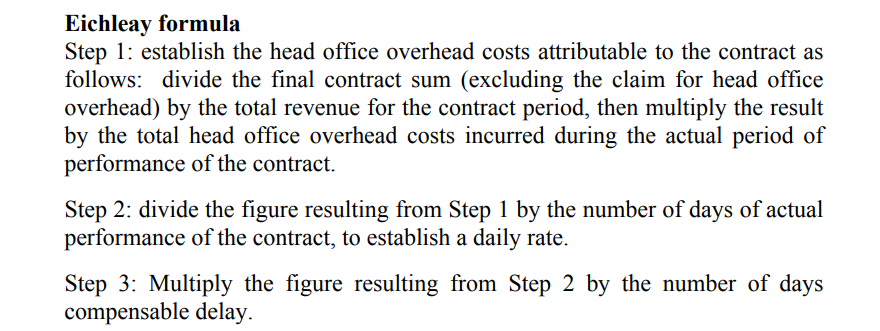

ओवरहेड्स और प्रॉफिट की गणना के लिए इकलली फॉर्मूला

द आइक्लली फॉर्मूला, उस मामले के नाम पर जिसका उपयोग पहली बार किया गया था (Eichleay कॉर्प (की अपील एएसबीसीए 5138 60-2 बीसीए 2668 (1960)), अधिक सामान्यतः संयुक्त राज्य अमेरिका में उपयोग किया जाता है. Eichleay सूत्र में निश्चित ओवरहेड्स योगदान के लिए उपयोग किए जाने वाले प्रतिशत के निर्धारण को सक्षम करने के लिए एक अतिरिक्त कदम शामिल है:

Eichleay सूत्र एक औसत साप्ताहिक कारोबार मानता है जो प्रश्न और वास्तविक कार्यों के लिए अंतिम बिलिंग से प्राप्त होता है, प्रत्याशित के बजाय, इन कार्यों को करने के लिए अवधि.[22] यह इसका मुख्य लाभ है, हेड ऑफिस ओवरहेड्स के रूप में और अनुबंध में निहित मुनाफे की वसूली सूत्र परिणाम में डुप्लिकेट नहीं है. तथापि, हडसन सूत्र की तरह, Eichleay सूत्र मानता है कि पूरे अनुबंध के दौरान हेड ऑफिस ओवरहेड को एक सुसंगत तरीके से वितरित किया जाता है.

तीनों सूत्रों के साथ वैचारिक मुद्दे हैं, जिसके कारण उन्हें अक्सर विशेषज्ञों द्वारा गलत या अविश्वसनीय के रूप में आलोचना की जाती है. खोए हुए ओवरहेड्स और मुनाफे की गणना करने के लिए एक बेहतर तरीके की अनुपस्थिति में, तथापि, पर्याप्त दस्तावेज और / या रिकॉर्ड के ठेकेदार की कमी के कारण, दुनिया भर के निर्माण विवादों में सभी तीन सूत्रों का उपयोग व्यापक रूप से स्वीकार किया गया है.

[1] SCL देरी प्रोटोकॉल, के लिए. 2.2.

[2] SCL देरी प्रोटोकॉल, परिशिष्ट A.

[3] SCL देरी प्रोटोकॉल, परिशिष्ट A.

[4] SCL देरी प्रोटोकॉल, परिशिष्ट A.

[5] SCL देरी प्रोटोकॉल, के लिए. 2.3.

[6] SCL देरी प्रोटोकॉल, के लिए. 2.3.

[7] SCL देरी प्रोटोकॉल, के लिए. 2.5.

[8] SCL देरी प्रोटोकॉल, के लिए. 2.4.

[9] Singapore Law and Practice of Construction Contracts, चो कोक फोंग (5वें ईडीएन, 2018), के लिए. 10.157.

[10] Singapore Law and Practice of Construction Contracts, चो कोक फोंग (5वें ईडीएन, 2018), के लिए. 10.161.

[11] SCL देरी प्रोटोकॉल, के लिए. 2.6.

[12] SCL देरी प्रोटोकॉल, के लिए. 2.7.

[13] Singapore Law and Practice of Construction Contracts, चो कोक फोंग (5वें ईडीएन, 2018), के लिए. 10.163.

[14] Singapore Law and Practice of Construction Contracts, चो कोक फोंग (5वें ईडीएन, 2018), के लिए. 10.163.

[15] Hudson’s Building and Engineering Contracts (10वें एड, 1970 (मिठाई & मैक्सवेल), पी 599 और 13 वें संस्करण को फिर से कहा गया है, के लिए 6-070.

[16] SCL देरी प्रोटोकॉल, परिशिष्ट A.

[17] SCL देरी प्रोटोकॉल, के लिए. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: HTTPS के://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, चो कोक फोंग (5वें ईडीएन, 2018), के लिए. 10.184.

[20] SCL देरी प्रोटोकॉल, परिशिष्ट A.

[21] The Sad Truth About Overheads and Profit Claims available at: HTTPS के://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: HTTPS के://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims