Zahtjevi za izgubljene režijske troškove i dobit uobičajeni su u građevinskim arbitražama koje uključuju kašnjenje i prekide. Kada je završetak predmetnih Radova uzrokovan kašnjenjem poslodavca, Dobavljači često uključuju zahtjev za izgubljeni doprinos za režijske troškove sjedišta i izgubljenu priliku za zaradu (bilo na projektu koji je predmet zahtjeva ili na drugom projektu) (vidjeti Zahtjevi za produljenje u građevinskim sporovima).[1]

The Društvo zakona o kašnjenju i prekidu građevinskog zakona (2Sjeverna Dakota Izdanje, veljača 2017) (the “SCL protokol odgode“), pripremilo Društvo građevinskih zakona, je osmišljen kako bi pružio smjernice za određivanje produljenja vremena i naknade za kašnjenje i poremećaje u građevinskim sporovima. The SCL protokol odgode na koje se međunarodni stručnjaci i sudije često oslanjaju kada rješavaju najčešće probleme kašnjenja i poremećaja koji nastaju u građevinskim sporovima, uključujući potrebu za izračunavanjem izgubljenog doprinosa za režijske troškove i dobit.

Opći troškovi za glavni ured

The SCL protokol odgode definira opće troškove za glavni ured kao “usputni troškovi vođenja poslovanja Izvođača u cjelini” uključujući “neizravni troškovi koji se ne mogu izravno alocirati na proizvodnju, za razliku od izravnih troškova koji su troškovi proizvodnje”.[2] The SCL protokol odgode explains that head office overheads may include, između ostalog, stavke poput najamnine, stope, plaće direktora, doprinosi mirovinskih fondova i revizije.[3] The SCL protokol odgode dalje pojašnjava da u računovodstvenom smislu, Opći troškovi sjedišta obično se nazivaju administrativnim troškovima, dok se izravni troškovi proizvodnje nazivaju troškovima prodaje.[4]

Općenito, Opći troškovi sjedišta mogu se podijeliti u dvije kategorije:[5]

- “namjenski opći troškovi” - troškovi koji se mogu pripisati određenom kašnjenju poslodavca; i

- “neapsorbirani režije” – costs which are incurred by the Contractor regardless of the volume of work, kao što je na primjer, troškovi stanarine i neke plaće.[6]

Opći troškovi sjedišta uglavnom se mogu nadoknaditi kao “predvidljivi gubitak” koji proizlaze iz produljenja, osim ako nije u pitanju određeni ugovor, ili važeći zakon, predviđa drugačije.[7] Treba napomenuti da je pojam korišten u SCL protokol odgode, “režije glavnog ureda“, nije nužno korišten u svim građevinskim ugovorima. Na primjer, standardni FIDIC Oblici ugovora koriste taj pojam “sa tereta za režijske troškove” (FIDIC – 4, Klauzula 1.1(g)(ja), FIDIC – 1999, Klauzula 1.1.4.3) i “Opći režijski troškovi dobavljača” (FIDIC – 4, Klauzula 52.3).

Izgubljena dobit

Prema većini standardnih oblika građevinskih ugovora, izgubljena dobit se obično ne može nadoknaditi. umjesto, Izvođači svojih zahtjeva za izgubljenu dobit obično postavljaju kao zahtjev za naknadu štete zbog kršenja ugovora.[8] Odgovarajuća stopa dobiti često se uzima iz revidiranih računa Izvođača za prethodne tri financijske godine. Kako se i opći troškovi i dobit izračunavaju koristeći isti skup računovodstvenih podataka, oni su normalno formulirani kao ista kategorija zahtjeva.[9]

Međutim, kako su pravilno istakli stručnjaci i komentatori, očite su poteškoće povezane s procjenom dobiti koja se mogla zaraditi na radu koji nije osiguran. U praksi, obično se upućuje na prošle zapise o isplativosti, koji je, međutim, tek indikativni dokaz o sposobnosti dobavljača da zaradi.[10]

Povrat općih troškova i dobiti

Da bi se povratili neapsorbirani režijski troškovi i izgubljena dobit, dobavljač mora biti u stanju pokazati:[11]

- da nije uspio povratiti svoje režijske troškove i zaraditi dobit koju je mogao razumno očekivati tijekom razdoblja produljenja; i

- da nije u mogućnosti povratiti takve režijske troškove i zaraditi takvu dobit jer su njezini resursi bili vezani uz rizike poslodavaca.

The SCL protokol odgode dalje pojašnjava da Dobavljač mora dokazati da je na raspolaganju bilo i drugih prihoda i prihoda koji su na raspolaganju, da nije bilo kašnjenja poslodavca, bilo bi osigurano.[12] Drugim riječima, kako objašnjava jedan od vodećih komentatora građevinskog zakona i prakse u Singapuru, kako bi se podržao zahtjev za gubitak dobiti ili izvan režije, dobavljač prvo mora pokazati da „za kritično razdoblje kašnjenja, tržišni uvjeti u građevinskoj industriji bili su dovoljno povoljni u relevantnom trenutku, tako da je razumno očekivati da su resursi koji su bili vezani za odgođeni projekt mogli biti raspoređeni da bi se zaradila zarada i omogućilo mu da povrati režijske troškove svog sjedišta na onom poslu koji bi mogao biti razumno osiguran u vrijeme nastanka materijala.”[13] Hoće li Izvođač u tome uspjeti, u osnovi ovisi o tome može li Izvođač dokazati da je imao razumne izglede za osiguranje takvog posla.

Problem na koji stručnjaci često ukazuju, međutim, je da profitabilnost evidencije izvođača nije nužno presudna o isplativosti posla koji je izvođač spriječen poduzeti.[14] Stoga uvijek treba imati na umu da traženi iznos odražava prosječna dobit i opći doprinos postignut u prošlim projektima Dobavljača.

U praksi, Dobavljač često nije u mogućnosti dokazati svojim evidencijama režijske troškove i dobit svog sjedišta, ili jednostavno nije moguće kvantificirati neapsorbirane opće troškove i izgubljenu dobit. U tim slučajevima, dobavljač može koristiti jednu od tri uobičajene formule za izračunavanje svojih gubitaka. Treba spomenuti da teret dokazivanja gubitaka gotovo uvijek leži na Dobavljaču, kao stranka koja ih polaže.

Formule za izračunavanje općih troškova i izgubljene dobiti koje se najčešće koriste su Hudson, Formule Emden i Eichleay. Daljnje smjernice za upotrebu svake od ove tri formule nalaze se u Dodatku A uz SCL protokol odgode. Društvo građevinskih zakona također je osiguralo a korisna proračunska tablica za pomoć u korištenju formula.

Hudsonova formula za izračun općih troškova i dobiti

Najstarija formula za izračun izgubljenih općih troškova i dobiti je Hudsonova formula, prvi se put spominje u Hudsonovim ugovorima o gradnji i inženjeringu.[15] Hudsonova formula je opširno citirana, i koristi, posebno u Ujedinjenom Kraljevstvu i drugim jurisdikcijama uobičajenog prava. Hudsonova formula konstruirana je na vrlo pojednostavljen način za izračunavanje općih troškova i dobiti kako slijedi:[16]

Postoje problemi s ovom formulom, međutim, budući da se oslanja na niz pretpostavki. Glavni je problem što se izračun izvodi iz broja koji već sadrži element općih troškova i dobiti sjedišta, uzrokujući dvostruko brojanje, što se ne može izbjeći.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. Općenito, postoji prednost za druge dvije formule, koji se smatraju nešto preciznijim,[18] čak iako, zbog svoje jednostavnosti, Hudsonova se formula još uvijek često koristi u praksi.

Emdenova formula za izračun općih troškova i dobiti

Emdenova formula predstavlja "inačica Hudsona ” koji, međutim, “resembles Eichleay”, kako navode određeni komentatori.[19] Glavna razlika u usporedbi s Hudsonovom formulom je u tome što Emdenova formula primjenjuje prosječne režijske troškove i dobit koji je drugdje ostvario Dobavljač posao u cjelini:[20]

Jedan je problem, kao kod Hudsonove formule, da pretpostavlja da će prosječni tjedni promet ugovora predviđen na početku radova ostati isti tijekom razdoblja kašnjenja. Također je svojstveni problem dvostrukog oporavka i u Emdeninoj formuli.[21]

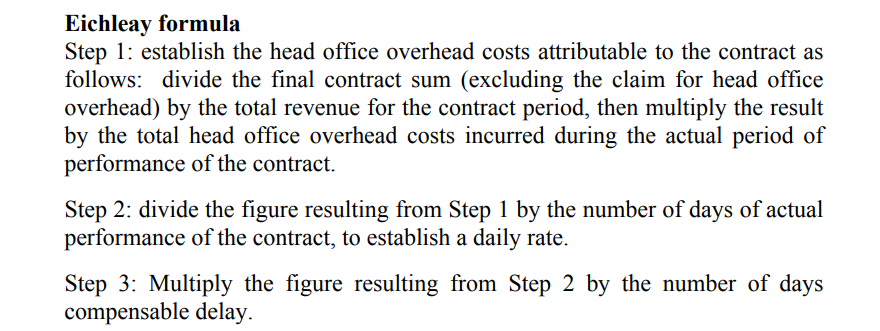

Eichleay-ova formula za izračun općih troškova i dobiti

Eichleayova formula, nazvan po slučaju kada je prvi put korišten (Eichleay Corp (Žalba na ASBCA 5138 60-2 BCA 2668 (1960)), se češće koristi u Sjedinjenim Državama. Eichleayova formula uključuje dodatni korak koji omogućuje određivanje postotka koji će se koristiti za doprinos fiksnih općih troškova:

Eichleay-ova formula pretpostavlja prosječni tjedni promet koji je izveden iz konačnog obračuna za predmetne radove i stvarnog, umjesto predviđenog, razdoblje za izvođenje ovih djela.[22] To je njegova glavna prednost, jer se režijski troškovi i povrat dobiti koji su svojstveni ugovoru ne dupliciraju u rezultatu formule. Međutim, poput Hudsonove formule, Eichleayova formula pretpostavlja da se režijski troškovi sjedišta distribuiraju na dosljedan način tijekom cijelog ugovora.

Postoje konceptualna pitanja sa sve tri formule, zbog čega ih stručnjaci često kritiziraju kao netočne ili nepouzdane. U nedostatku boljeg načina izračuna izgubljenih općih troškova i dobiti, međutim, uzrokovane nedostatkom dobavljača dovoljno dokumentacije i / ili evidencije, uporaba svih triju formula široko je prihvaćena u građevinskim sporovima širom svijeta.

[1] SCL protokol odgode, za. 2.2.

[2] SCL protokol odgode, Dodatak A.

[3] SCL protokol odgode, Dodatak A.

[4] SCL protokol odgode, Dodatak A.

[5] SCL protokol odgode, za. 2.3.

[6] SCL protokol odgode, za. 2.3.

[7] SCL protokol odgode, za. 2.5.

[8] SCL protokol odgode, za. 2.4.

[9] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5th Edn, 2018), za. 10.157.

[10] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5th Edn, 2018), za. 10.161.

[11] SCL protokol odgode, za. 2.6.

[12] SCL protokol odgode, za. 2.7.

[13] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5th Edn, 2018), za. 10.163.

[14] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5th Edn, 2018), za. 10.163.

[15] Hudson’s Building and Engineering Contracts (10th Edn, 1970 (slatko & maksvel), str 599 i ponovno navedeno 13. izdanje, za 6-070.

[16] SCL protokol odgode, Dodatak A.

[17] SCL protokol odgode, za. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5th Edn, 2018), za. 10.184.

[20] SCL protokol odgode, Dodatak A.

[21] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims