A kisajátítás a befektetési választottbírósági eljárásban két fogalomra vonatkozik: (1) az egyes államok szuverenitás gyakorlásához való jogát a területük felett, és (2) minden állam köteles tiszteletben tartani a külföldiek tulajdonát. Az első azt jelenti, hogy egy állam, különleges körülmények között, kisajátítani egy külföldi befektető ingatlanát. A második azt jelenti, hogy a külföldi tulajdonban lévő ingatlanok kisajátítása csak akkor lesz jogszerű, ha az állami intézkedés megfelel bizonyos kritériumoknak..[1]

A jogszerű kisajátítás feltételei a befektetési választottbírósági eljárásban

Mint a Siag Egyiptomban választottbíróság kifejtette, „[E]a kisajátítás önmagában nem jogellenes cselekmény. Jól elfogadott, hogy az államnak joga van kisajátítani a külföldi tulajdonban lévő ingatlanokat.”[2] azonban, a kisajátítás csak bizonyos feltételek teljesülése esetén jogszerű, ugyanis, a vonatkozó kétoldalú beruházási szerződésben előírtak („BIT”).

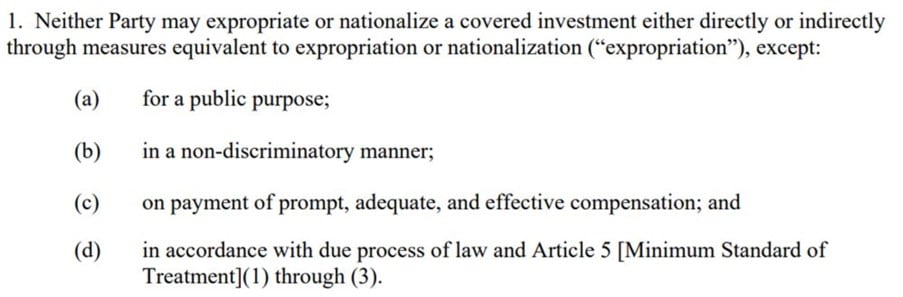

A BIT-ek általában bizonyos feltételeket írnak elő a jogszerű kisajátításhoz, többek között, (1) a kisajátításnak közcélúnak kell lennie, (2) szabályos eljárásnak megfelelően, (3) nem diszkriminatív, és (4) kíséri (gyors és megfelelő) kártérítés.

Például, Cikk 6 a 2012 amerikai egyesült államokbeli. Kétoldalú beruházási szerződés minta a következő összesített kritériumokat írja elő a jogszerű kisajátításhoz:

Az 2007 Franciaország-Seychelle-szigetek BIT (Cikk 6(2)) megtiltja az olyan kisajátítási intézkedéseket, amelyekkonkrét kötelezettségvállalással ellentétben” a fogadó államtól:

Egyik Szerződő Fél sem tesz kisajátítási vagy államosítási intézkedést, vagy más olyan intézkedést, amely elidegenítéssel jár., közvetlen vagy közvetett, a másik Szerződő Fél befektetőinek a területén és annak tengeri területén végzett befektetéseikről, kivéve a közérdeket, és feltéve, hogy ezek az intézkedések nem diszkriminatívak és nem ellentétesek egy konkrét kötelezettségvállalással.

Így, a fenti BIT alapján, a kisajátítás jogellenes lesz, ha az (1) nem nyilvános célt szolgál; (2) diszkriminatív cselekményen alapul; vagy (3) ellentétes a fogadó állam bizonyos kötelezettségeivel.

A közcél követelményére vonatkozóan, törvényszékek úgy ítélték meg, hogy az államoknak ésszerűen kell eljárniuk szemközti céljaikat. Ban ben Tecmed v. Mexikó, a választottbíróság megállapította, hogy „[t]ésszerű arányossági viszonynak kell fennállnia a külföldi befektetőt terhelő teher vagy súly és a kisajátító intézkedéssel elérni kívánt cél között.”.[3] Hasonlóképpen, ban ben British Caribbean Bank Limited v. Belize, a törvényszék megállapította, hogy a közcél érdekében meg kell magyarázni, hogyan valósul meg az állam célja:[4]

[Közcélú] megköveteli – legalább –, hogy az alperes jelölje meg a kisajátítás közcélját, és adjon prima facie magyarázatot arra vonatkozóan, hogy az adott ingatlan megszerzése ésszerűen hogyan függött össze e cél teljesítésével..

Az Quiborax v. Bolívia törvényszék ismertette a diszkrimináció terjedelmét, megjegyezve, hogy az államok magatartása diszkriminatív lesz, ha (1) hasonló esetek (2) eltérően kezelik (3) ésszerű indoklás nélkül.[5] Ban ben ADC v. Magyarország, A törvényszék megállapította, hogy a fogadó állam a beruházás üzemeltetési jogának külföldi befektetőktől egy magyar jogalanyra történő átruházása diszkriminatív volt..[6]

A fogadó állam kötelezettségvállalásai különösen fontosak az államok szabályozási hatáskörének összefüggésében. Ban ben Methanex v. Egyesült Államok a törvényszék figyelembe vette a fogadó állam kötelezettségvállalásainak és biztosítékainak fontosságát a befektető ésszerű elvárásainak értékelésekor:[7]

[A]s általános nemzetközi jog kérdése, diszkriminációmentes közcélú szabályozás, amelyet a megfelelő eljárásnak megfelelően és, amely befolyásolja, többek között, a külföldi befektető vagy befektetés nem minősül kisajátításnak és kompenzálhatónak, kivéve, ha a szabályozó kormány konkrét kötelezettséget vállalt az akkoriban feltételezett befektetést fontolgató külföldi befektető felé, hogy a kormány tartózkodik az ilyen szabályozástól..

Ban ben EnCana Corporation v. Ecuador, a törvényszék elutasította a felperes azon állítását, hogy a fogadó állam által az adó-visszatérítés megtagadása kisajátítás volt, és kijelentette, hogy "[én]n a fogadó állam konkrét kötelezettségvállalásának hiánya, a külföldi befektetőnek sem joga, sem jogos elvárása nincs arra vonatkozóan, hogy az adórendszer ne változzon, talán hátrányára, a beruházás időtartama alatt”.[8]

A nemzetközi szokásjog szerint, a külföldi befektetőt kártalanítani kell, ha a fogadó állam kisajátítja vagyonát (még ha a kisajátítás nem is volt törvénytelen).[9] A legtöbb törvényszék, hasonló követelményekről határoz, vegye figyelembe, hogy az államok kötelesek, legalább, jóhiszemű ajánlatot tegyen a befektetőnek a kisajátítási intézkedés előtt:[10]

A Törvényszék ennek megfelelően arra a következtetésre jut, hogy az alperes megsértette azon kötelezettségét, hogy jóhiszeműen tárgyaljon a ConocoPhillips eszközeinek a három projektben történő piaci érték alapján történő átvétele miatti kártérítésről, amint azt a cikk megköveteli. 6(c) a BIT, és hogy az értékelés időpontja a Díj dátuma.

A kisajátítás formái a befektetési választottbíráskodásban

A nemzetközi szokásjog szerint, kisajátítás osztható (1) közvetlen és (2) közvetett kisajátítás.

Közvetlen kisajátítás

Közvetlen kisajátítás formájában, a fogadó állam szándékosan tulajdont foglal le, és jogait saját magának vagy valamely állami szervnek ruházza át.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, mint például az utak, parkok, bányák, olajmezők.[12] Az államosítást gyakran egy egész szektor kisajátításának leírására használják, mivel az elkobzás megfelelő ellenszolgáltatás nélküli kötelező megszerzést ír le.[13] A terminológiától függetlenül, mindezekben az esetekben, az állam kikényszeríti, hogy a külföldi befektető vagyonát ruházza át a kormánynak vagy egy állami szervezetnek.[14]

Mint a bíróság Feldman v. Mexikó neves, „A közvetlen kisajátítás felismerése viszonylag egyszerű: a kormányzati hatóságok átvesznek egy bányát vagy gyárat, megfosztva a befektetőt a tulajdonjogból és az ellenőrzésből származó minden jelentős előnytől.”[15]

Míg a közvetlen kisajátítás könnyen felismerhető, a közvetett kisajátítás sokkal kevésbé egyértelmű. Utóbbira, nem az elvételen van a hangsúly, hanem a hatás az állam a beruházással kapcsolatos intézkedéséről, az alábbiakban kifejtettek szerint.

Közvetett kisajátítás

Amint megjegyeztük, a közvetett kisajátítás gócpontja a nélkülözés mértéke, amelyet a befektető elszenved, nem pedig az állami intézkedés formája(s).[16]

A közvetett kisajátítás leírására számos szó létezik. Hogy csak néhányat említsünk, „egyenértékű”, „de facto”, „kúszó”, „rejtett”, „egyenértékű”Vagy„következményes” kisajátítás. A terminológia"egyenértékű”-ben található Cikk 1110(1) a NAFTA és egyes BIT-ekben (lát, például, Cikk 4(2) a 2001 Németország-Bosznia-Hercegovina BIT), míg a „egyenértékű”-ben használják Cikk 13(1) az Energia Charta Szerződés (az "ECT”), valamint a BIT-ben (lát, például., Cikk 5 a 2000 UK-Sierra Leone BIT).[17]

Ban ben Tecmed v. Mexikó, a választottbíróság megpróbálta elmagyarázni ezeket a különböző terminológiákat:[18]

Általában, úgy értendő, hogy a Szerződésben és a külföldi befektetők védelmével kapcsolatos egyéb nemzetközi szerződésekben szereplő „kisajátítással egyenértékű…” vagy „kisajátítással egyenértékű” kifejezés az úgynevezett „közvetett kisajátításra” vagy „kúszó kisajátításra” utal., valamint a fent említett de facto kisajátításra. Bár ezeknek a kisajátítási formáknak nincs világos vagy egyértelmű meghatározása, általában úgy értik, hogy cselekvések vagy magatartás révén valósulnak meg, amelyek nem fejezik ki kifejezetten a jogok vagy eszközök megfosztásának célját, de valójában megvan az a hatása. Ez a fajta kisajátítás nem feltétlenül történik fokozatosan vagy lopva – a „kúszás” kifejezés csak a közvetett kisajátítás egy fajtáját jelenti –, és egyetlen akcióval is végrehajtható., rövid időn belüli cselekvések sorozatán vagy egyidejű cselekvéseken keresztül. Ebből adódóan, különbséget kell tenni a kúszó kisajátítás és a de facto kisajátítás között, jóllehet általában beletartoznak a „közvetett kisajátítás” tágabb fogalmába, és bár mindkét kisajátítási mód számos cselekmény révén valósulhat meg, amelyeket eseti alapon meg kell vizsgálni annak megállapításához, hogy az egyik ilyen kisajátítás módszerekre került sor.

A törvényszékek közvetett kisajátítást találtak az állami intézkedések széles körében, beleértve (1) földek rekvirálása, (2) kényszerértékesítés, (3) túlzott adózás, (4) a profittól való megfosztás, (5) beavatkozás egy vállalkozás irányításába, (6) jogok megszűnése, mint például az engedélyek, szerződések vagy tartozások, (7) az alkalmazottak blokkolása és zaklatása, (8) a növények eltömődése, és (9) a nyereség hazaszállításának tilalma.[19]

Így, a közvetett kisajátítás formái változatosak. A bíróságok általában a befektetésbe való beavatkozás mértékét vizsgálják, még akkor is, ha a befektető megtartja a befektetés formális tulajdonjogát. Amint azt a Pápa & Talbot v. Kanada törvényszék"a teszt az, hogy ez a beavatkozás kellően korlátozó-e ahhoz, hogy alátámassza azt a következtetést, hogy az ingatlant „elvették” a tulajdonostól.”[20]

A kisajátítás ellentételezésének normája a befektetési választottbírósági eljárásban

A kisajátítási kártérítés mértéke nem egyöntetű. A BIT jellemzően konkrét rendelkezéseket ír elő a kompenzáció mértékére vonatkozóan, olyan képletet követve, amely megköveteli "gyors, megfelelő és hatékony" fizetés (a Hull-képlet). Számos kompenzációs megközelítés jöhet szóba.gyors, megfelelő és hatékony”, azonban.[21]

A Nemzetközi Jogi Bizottság Cikktervezetek az államok nemzetközileg hibás cselekedetekkel kapcsolatos felelősségéről (az "Az ILC tervezete”) iránymutatást ad a nemzetközileg jogsértő cselekmények esetében a kártérítés mértékére vonatkozóan.

Ebben a tekintetben, Cikk 36(1) Az ILC tervezete előírja, hogy „[t]A nemzetközileg jogellenes cselekményért felelős állam köteles megtéríteni az ezzel okozott kárt, amennyiben az ilyen károkat nem helyrehozza a visszatérítés.” számú kommentárban. 22 cikkre 36, az ILC tervezete egy „valós piaci érték” módszertana a kisajátítás kompenzálására:

A nemzetközileg jogellenes cselekmény következtében elvett vagy megsemmisült vagyon tőkeértékét tükröző kártérítést általában az elveszett vagyon „valós piaci értéke” alapján állapítják meg..

Néhány BIT a következőre is utal:valódi értéket”, „piaci értéke”Vagy„valós piaci érték”.[22] Az ECT, például, előírja, hogy „az ellentételezés összege a kisajátított befektetés valós piaci értéke abban az időpontban, amikor a kisajátítás vagy a közelgő kisajátítás olyan módon ismertté vált, hogy az befolyásolja a befektetés értékét.” (Cikk 13(1)).

Egyes kommentátorok azt sugallják, hogy a valós piaci érték megközelítés bizonyos körülmények között nem megfelelő, és bizonyos fokú rugalmasságot kell biztosítani. Ezek a tudósok azzal érvelnek, hogy a teljes kártalanítás alóli kivételek rendkívüli körülmények között mérlegelhetők, mint például a nemzeti programok, mezőgazdasági reformok, háború esetén, vagy más olyan helyzetekben, amikor a teljes kompenzáció elve jelentősen megterhelő lehet az állam számára.[23]

[1] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 321.

[2] Waguih Elie George Siag és Clorinda Vecchi v. Az Egyiptomi Arab Köztársaság, ICSID ügy. ARB / 05/15, Díj keltezett 1 június 2009, mert. 428.

[3] Tecmed környezetvédelmi technikák, S. A.. v. A Mexikói Egyesült Államok, ICSID ügy. milliárd (A)/00/2, Díj keltezett 29 Lehet 2003, mert. 122

[4] British Caribbean Bank Limited (törökök & Caicos) v. Belize kormánya, PCA-ügy. 2010-18, Díj keltezett 19 december 2014, mert. 241

[5] Quiborax S.A., Nemfémes ásványok S.A. és Allan Fosk Kaplún kontra. Bolívia többnemzetiségű állama, ICSID ügy. ARB / 06/2, Díj keltezett 16 szeptember 2015, mert. 247

[6] Az ADC Affiliate Limited és az ADC & ADMC Management Limited v. A Magyar Köztársaság, ICSID ügy. ARB / 03/16, A Törvényszék kelt dátuma 2 október 2006, legjobb. 441-443.

[7] Methanex Corporation v. Amerikai egyesült államok, UNCITRAL A Törvényszék joghatósággal és érdemekkel foglalkozó végső ítélete, IV. Rész – D. fejezet Cikk 1110 OLAJ, mert. 7 (kiemelés hozzáadva).

[8] EnCana Corporation v. Ecuador Köztársaság, LCIA ügyszám. UN3481, UNCITRAL, mert. 173.

[9] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. és a ConocoPhillips Paria-öböl B.V. v. A Venezuelai Bolivári Köztársaság, ICSID ügy. ARB / 07/30, A joghatóságról és az érdemekről szóló határozat kelt 3 szeptember 2013, mert. 401.

[11] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 322.

[12] Lát, például, uo, p. 324.

[13] Ugyanott, p. 324.

[14] Ugyanott.

[15] Marvin Roy Feldman Karpa v. Mexikói Egyesült Államok, ICSID ügy. milliárd(A)/99/1, Díj keltezett 16 december 2002, mert. 100.

[16] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 327.

[17] C. McLachlan et al. „8. Kisajátítás” in Nemzetközi befektetési arbitrázs: Lényeges alapelvek (2017), mert. 8.79.

[18] Tecmed környezetvédelmi technikák, S. A.. v. A Mexikói Egyesült Államok, ICSID ügy. milliárd (A)/00/2, Díj keltezett 29 Lehet 2003, mert. 114.

[19] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 328.

[20] Pápa & Talbot Inc.. v. Kanada kormánya, UNCITRAL, Időközi díj kelt 26 június 2000, mert. 102.

[21] C. McLachlan et al. „9. Kártérítés” című fejezetben Nemzetközi befektetési arbitrázs: Lényeges alapelvek (2017), mert. 9.09.

[22] Lát, például., 2018 Örményország – Koreai Köztársaság BIT, Cikk 5(2); 2011 Bahrein – Türkmenisztán BIT, Cikk 5(1).

[23] A. Newcombe és L. Paradell, "Fejezet 7 Kisajátítás” in A befektetési szerződések joga és gyakorlata: A kezelés standardjai (2009), p. 379.