Arbitraż inwestycyjny jest procedurą rozstrzygania sporów między inwestorami zagranicznymi a państwami przyjmującymi (nazywane również Rozstrzyganie sporów między inwestorem a państwem lub ISDS). Możliwość pozwania przez inwestora zagranicznego państwa przyjmującego stanowi dla tego inwestora gwarancję, w przypadku sporu, będzie miał dostęp do niezależnych i wykwalifikowanych arbitrów, którzy rozwiążą spór i wydadzą wykonalne orzeczenie.

Pozwala to inwestorowi zagranicznemu ominąć jurysdykcje krajowe, które mogą być postrzegane jako stronnicze lub pozbawione niezależności, oraz w celu rozstrzygnięcia sporu zgodnie z różnymi zabezpieczeniami zapewnianymi na mocy traktatów międzynarodowych.

Aby inwestor zagraniczny mógł wszcząć arbitraż inwestycyjny, państwo przyjmujące musi wyrazić na to zgodę.

Zgoda państwa przyjmującego na arbitraż inwestycyjny

Zgoda na arbitraż inwestycyjny jest najczęściej udzielana przez państwa przyjmujące w Międzynarodowe umowy inwestycyjne (IIA), w tym dwustronne umowy inwestycyjne (BIT) a także umowy o wolnym handlu (FTA) oraz umowy wielostronne, np., Traktat karty energetycznej (ECT).

Rzadziej, zgodę na arbitraż inwestycyjny można znaleźć w umowach inwestycyjnych zawartych bezpośrednio między państwem a inwestorem zagranicznym, lub może być zawarte w prawie krajowym państwa przyjmującego, takie jak prawo górnicze lub inwestycyjne. ten Organizacja Narodów Zjednoczonych’ UNCTAD prowadzi listę zdecydowanej większości instrumentów zapewniających zgodę państwa przyjmującego na arbitraż inwestycyjny, z którymi należy skonsultować się na początku każdego potencjalnego sporu, aby sprawdzić, czy można przewidzieć arbitraż inwestycyjny.

Podczas gdy zgoda zazwyczaj zależy od narodowości, obywatelstwem może być osoba fizyczna lub prawna, zapewnienie pewnej elastyczności w zakresie traktatów lub traktatów, na podstawie których można wszcząć arbitraż inwestycyjny.

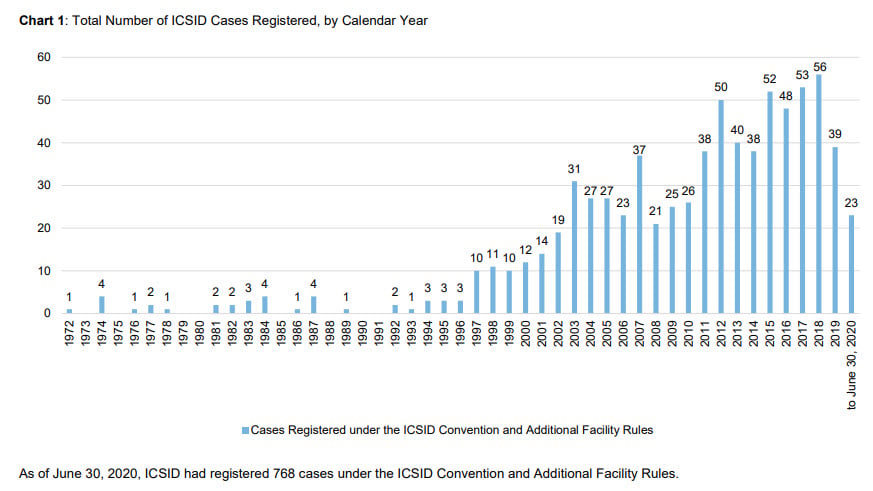

Zaczynając od bardzo niskiej bazy w latach siedemdziesiątych, liczba nowych arbitrażów inwestycyjnych ICSID wzrosła znacznie pod koniec lat 90-tych.

Ochrona merytoryczna dla inwestorów zagranicznych

Ochrona merytoryczna zapewniana inwestorom zagranicznym zależy od międzynarodowej umowy inwestycyjnej, na podstawie której zgłaszane są ich roszczenia. Różnią się one od ochrony zapewnianej przez prawo krajowe państwa przyjmującego, a czasami ochrona, którą zapewniają, może być większa.

Najczęstsze zabezpieczenia zapewniane inwestorom zagranicznym, w odniesieniu do których istnieje znaczna ilość publicznie dostępnego orzecznictwa arbitrażowego, zawierać:

- Ochrona przed wywłaszczeniem;

- Sprawiedliwe i równe traktowanie (FET);

- Traktowanie narodowe;

- Traktowanie najbardziej uprzywilejowane (KNU);

- Swoboda transferu środków; i

- Pełna ochrona i bezpieczeństwo

Każda z tych zabezpieczeń ma określone znaczenie w prawie międzynarodowym, chociaż zakres tych zabezpieczeń jest zawsze przedmiotem dyskusji, ponieważ orzecznictwo arbitrażowe jest niewiążące i jedynie przekonujące. UNCTAD opublikował przydatne przegląd międzynarodowych umów inwestycyjnych i ich znaczenie.

Wszczęcie arbitrażu inwestycyjnego

Większość umów o arbitraż inwestycyjny przewiduje okres ugodowy, często z 6 miesięcy, w przypadku gdy inwestor i państwo przyjmujące są zaproszone do podjęcia negocjacji w celu znalezienia polubownego rozwiązania. Punktem początkowym okresu ugodowego jest zazwyczaj zawiadomienie o zamiarze wszczęcia postępowania arbitrażowego przeciwko państwu przyjmującemu. W przypadku nierozstrzygnięcia sporu w okresie zawieszenia, jak to jest powszechne (wiele państw woli poczekać i sprawdzić, czy inwestor zagraniczny jest naprawdę gotów ponieść wysokie koszty wymagane do przeprowadzenia arbitrażu inwestycyjnego), inwestor zagraniczny musi złożyć wniosek o arbitraż zgodnie z obowiązującymi zasadami arbitrażu. Na tym etapie ogromna większość sporów nie jest rozstrzygana.

W niektórych przypadkach, inwestor może zostać zobowiązany na mocy umowy arbitrażowej, na której opiera się jego roszczenie, do wyczerpania wszystkich skutecznych krajowych środków odwoławczych przed wniesieniem roszczenia w arbitrażu.

W przeciwieństwie, inne umowy arbitrażowe zmuszają inwestora do wyboru pozwania państwa przed sądami krajowymi lub przed międzynarodowym trybunałem arbitrażowym (tak zwane "rozstaju dróg”Klauzule). Dla inwestora zagranicznego bardzo ważne jest szczegółowe sprawdzenie instrumentu zawierającego zgodę państwa przyjmującego na arbitraż przed wszczęciem postępowania, ponieważ może to uniemożliwić późniejsze wszczęcie arbitrażu, jeżeli najpierw zostaną zwrócone się do sądów państwa przyjmującego w celu rozwiązania sporu.

Arbitraż inwestycyjny instytucjonalny vs. temu Arbitraż inwestycyjny

Najbardziej znaną instytucją arbitrażową zarządzającą arbitrażami inwestycyjnymi jest Międzynarodowe Centrum Rozstrzygania Sporów Inwestycyjnych (ICSID). Z siedzibą w Waszyngtonie, Arbitry ICSID z udziałem stron z Europy lub Azji często odbywają się w głównej siedzibie Banku Światowego w Paryżu.

Inne instytucje, takie jak Sztokholmska Izba Handlowa (SCC), ten Stały Sąd Arbitrażowy (PCA) i Międzynarodowa Izba Handlowa (ICC) działają również jako instytucje arbitrażowe zarządzające arbitrażami inwestycyjnymi.

Arbitraż inwestycyjny może również przewidywać do arbitraż (brak instytucji arbitrażowej zarządzającej postępowaniem). Zazwyczaj, taki do arbitrażami reguluje Regulamin Arbitrażowy UNCITRAL. Mówi się, że UNCITRAL do arbitraż jest tańszy niż postępowanie ICSID, chociaż statystyki po prostu nie obsługują tego stwierdzenia.

Często, inwestorom przysługuje wybór instytucji arbitrażowej, której chcieliby powierzyć zarządzanie swoim sporem. Wybór ten zależy od warunków umowy o arbitraż, na podstawie której spór jest rozpatrywany.

Czas trwania arbitrażu inwestycyjnego

Przeciętny arbitraż inwestycyjny zajmuje nieco ponad trzy lata. Według statystyk ICSID, w 2015 średni arbitraż (między datą ustanowienia trybunału arbitrażowego a jego zawarciem) trwało “średnio, 39 miesięcy.” Najdłużej trwający spór ICSID w historii trwał przez 19 lat, ale było to naprawdę wyjątkowe i obejmowało utworzenie dwóch odrębnych trybunałów arbitrażowych.

Nie ma odwołań od orzeczeń arbitrażowych dotyczących inwestycji, chociaż reguły arbitrażowe, na podstawie których zostały wniesione, dają ograniczone podstawy do unieważnienia lub uchylenia wyroku arbitrażowego.

Na przykład, Regulamin ICSID dopuszcza unieważnienie wyroku, jeżeli:

– Trybunał nie został właściwie ukonstytuowany;

- Trybunał wyraźnie przekroczył swoje uprawnienia;

- nastąpiła korupcja ze strony członka Trybunału;

- nastąpiło poważne odstępstwo od podstawowej zasady procedury; lub

- że wyrok nie podał powodów, na których jest oparty.

Koszt arbitrażu inwestycyjnego

Znaczny koszt arbitrażu inwestycyjnego uniemożliwia wielu zagranicznym inwestorom korzystanie z niego. Według jednej recenzji, średnie koszty wnioskodawcy wyniosły USD 4,437,000 a średnie koszty respondentów wyniosły USD 4,559,000 na arbitraż inwestycyjny, podczas gdy średnie koszty trybunału wyniosły USD 746,000.

Strony muszą pokryć wydatki trybunału arbitrażowego, organ arbitrażowy, honoraria ekspertów i opłaty prawne doradców. Niektóre wyspecjalizowane kancelarie arbitrażowe, zwane „butikami arbitrażowymi”, świadczyć usługi prawne w zakresie arbitrażu inwestycyjnego po bardziej konkurencyjnych opłatach prawnych, co może zmniejszyć całkowity koszt. acerig jest przykładem takiego butiku.

Jeżeli strona ma trudności z pokryciem kosztów arbitrażu, istnieje również możliwość uzyskania finansowania od Zewnętrzne podmioty finansujące, którzy zapewniają fundusze na prowadzenie arbitrażu inwestycyjnego w zamian za udział w wyniku finansowym sprawy. Pozyskanie finansowania od strony trzeciej jest procesem trudnym i czasochłonnym, jednak, i jest przewidziany tylko w przypadku najsilniejszych przypadków.

Trybunał Arbitrażowy

Wybór trybunału arbitrażowego do arbitrażu inwestycyjnego jest być może najbardziej krytycznym krokiem w tym procesie. Niektórzy arbitrzy są znani z adopcji “prostata” lub “proinwestor” pozycje, i wielu pojawia się wielokrotnie w arbitrażach inwestycyjnych.

Arbitrzy inwestycyjni zostali potępieni jako “mały, sekret, klubowy” Grupa “wielcy starzy ludzie“, ale dziś w arbitrażach inwestycyjnych pojawia się więcej kobiet-arbitrów. Podczas gdy strony w arbitrażach ICSID mają swobodę wyboru spośród arbitrów z Panel Arbitrażowy ICSID, nie są do tego zobowiązani, a Strony mają ogólnie swobodę wyboru kogo chcą, z zastrzeżeniem pewnych wymagań dotyczących narodowości i kwalifikacji.

Wykonanie orzeczeń arbitrażowych dotyczących inwestycji

ten Konwencja ICSID określa zasady egzekwowania międzynarodowych nagród inwestycyjnych, które państwa przyjmujące są zobowiązane przestrzegać (Artykuły 53 do 55 z Konwencja ICSID). Zgodnie z konwencją ICSID, “Każde Umawiające się Państwo uzna orzeczenie wydane zgodnie z niniejszą Konwencją za wiążące i będzie egzekwować zobowiązania pieniężne nałożone przez to orzeczenie na swoim terytorium, tak jakby było to prawomocne orzeczenie sądu tego państwa.”

Jeżeli państwo przyjmujące nie jest stroną konwencji ICSID, następnie wykonanie orzeczenia odbywa się zgodnie z Konwencja o uznawaniu i wykonywaniu zagranicznych orzeczeń arbitrażowych z 1958. Zgodnie z tą Konwencją nagrody arbitrzy międzynarodowi może być egzekwowane od końca 150 kraje (w przybliżeniu 3/4 krajów na ziemi).

Prawnicy ds. Arbitrażu inwestycyjnego

Techniczny charakter międzynarodowego arbitrażu inwestycyjnego wymaga interwencji wyspecjalizowanych prawników z dużym doświadczeniem w tej dziedzinie. Zasady proceduralne, arbitrażowe orzecznictwo inwestycyjne, prawo międzynarodowe publiczne i, w szczególności, zasady interpretacji traktatów międzynarodowych, muszą być dobrze znane przez adwokata zarówno Powoda, jak i Pozwanego.

Najbardziej doświadczone kancelarie prawne specjalizujące się w arbitrażu inwestycyjnym mają siedzibę w Genewie, Paryż, Londyn, Nowy Jork i Waszyngton, Jak na przykład Prawo Aceris.

Wskaźnik skuteczności arbitrażu inwestycyjnego

Według badań, Wnioskodawcy wygrywają część lub całość swoich roszczeń w przybliżeniu 41% czasu. Respondenci (Stany) wygraj około 59% czasu, mniej więcej jedna czwarta roszczeń jest oddalana z powodu braku jurysdykcji.

Podczas gdy średnie roszczenie wynosi nieco poniżej USD 500 milion, średnia nagroda dotyczy tylko USD 76 milion, sugerując, że wiele początkowych roszczeń jest znacznie przesadzonych. Roszczenia o charakterze czysto spekulacyjnym mają bardzo małą szansę na sukces.

Partia odnosząca sukcesy odzyskuje część swoich kosztów w prawie połowie wszystkich przypadków, ponieważ koszty mogą wynikać z wydarzenia w arbitrażu inwestycyjnym.

Przyszłość arbitrażu inwestycyjnego

Niektórzy wybitni komentatorzy przewidują upadek arbitrażu inwestycyjnego od wielu lat. Jeszcze, nie jest łatwo rozwinąć wiele traktatów, które już obowiązują, więc jest mało prawdopodobne, że zniknie w najbliższej przyszłości.