Reivindicações por perdas indiretas e lucros são comuns em arbitragens de construção envolvendo atrasos e interrupções. Quando a conclusão das Obras em questão foi causada pelo atraso do Contratante, Os empreiteiros costumam incluir um pedido de contribuição perdida para despesas gerais da sede e a oportunidade perdida de obter lucro (tanto no projeto que é o objeto da reivindicação ou em outro projeto) (Vejo Reclamações de prolongamento em disputas de construção).[1]

o Protocolo de Retardo e Interrupção da Lei da Sociedade de Construção (2nd Edição, fevereiro 2017) (a “Protocolo de Atraso SCL“), elaborado pela Sociedade de Direito da Construção, foi projetado para fornecer orientação para determinar extensões de tempo e compensação por atrasos e interrupções em disputas de construção. o Protocolo de Atraso SCL é frequentemente utilizado por profissionais e juízes internacionais ao lidar com os problemas mais comuns de atrasos e interrupções que surgem em disputas de construção, incluindo a necessidade de calcular a contribuição perdida para as despesas gerais da sede e lucro.

Despesas gerais da sede

o Protocolo de Atraso SCL define despesas gerais da sede como o “custos incidentais de funcionamento dos negócios da Contratada como um todo” Incluindo “custos indiretos que não podem ser alocados diretamente à produção, em oposição aos custos diretos que são os custos de produção”.[2] o Protocolo de Atraso SCL explains that head office overheads may include, entre outros, itens como aluguel, cotações, salários dos diretores, contribuições para fundos de pensão e honorários dos auditores.[3] o Protocolo de Atraso SCL esclarece ainda que em termos de contabilidade, As despesas gerais da sede são geralmente chamadas de despesas administrativas, Considerando que os custos diretos de produção são referidos como custos de vendas.[4]

Em geral, As despesas gerais da sede podem ser divididas em duas categorias:[5]

- “overheads dedicados” - custos que podem ser atribuídos a atrasos específicos do empregador; e

- “overheads não absorvidos” – costs which are incurred by the Contractor regardless of the volume of work, como por exemplo, custos de aluguel e alguns salários.[6]

As despesas gerais da sede são geralmente recuperáveis como um “perda previsível” resultante da prorrogação, a menos que o contrato específico em questão, ou a lei aplicável, fornece de outra forma.[7] Deve-se notar que o termo usado no Protocolo de Atraso SCL, “despesas gerais da sede“, não é necessariamente usado em todos os contratos de construção. Por exemplo, As formas de contrato padrão FIDIC usam o termo “despesas gerais fora do site” (FIDIC – 4ª, Cláusula 1.1(g)(Eu), FIDIC – 1999, Cláusula 1.1.4.3) e “Custos gerais gerais da contratada” (FIDIC – 4ª, Cláusula 52.3).

Lucro Perdido

Sob a maioria das formas padrão de contratos de construção, lucros perdidos normalmente não são recuperáveis. Em vez de, Empreiteiros normalmente enquadram sua reclamação de lucros cessantes como uma reclamação por danos por quebra de contrato.[8] Uma taxa apropriada de lucro é frequentemente obtida das contas auditadas de um Contratado para os três anos financeiros anteriores. Como as despesas gerais e os lucros são calculados usando o mesmo conjunto de dados contábeis, eles são normalmente formulados como a mesma categoria de reivindicação.[9]

Contudo, conforme apontado corretamente por especialistas e comentaristas, há dificuldades óbvias associadas à estimativa de lucros que poderiam ter sido obtidos em trabalhos que não foram garantidos. Na prática, geralmente é feita referência a registros anteriores de lucratividade, qual é, Contudo, evidência meramente indicativa da capacidade de um contratante de obter lucros.[10]

Recuperação de despesas gerais e lucro

A fim de recuperar despesas não absorvidas e lucros cessantes, o contratado deve ser capaz de demonstrar:[11]

- que não conseguiu recuperar suas despesas gerais e obter o lucro que poderia razoavelmente esperar durante o período de prolongamento; e

- que não foi capaz de recuperar essas despesas gerais e obter esse lucro porque seus recursos foram amarrados por eventos de risco do empregador.

o Protocolo de Atraso SCL esclarece ainda que a Contratada deve demonstrar que havia outra receita e trabalho lucrativo disponível que, se não fosse pelo atraso do empregador, teria assegurado.[12] Em outras palavras, como um importante comentarista sobre legislação e prática de construção em Cingapura explica, para sustentar uma reclamação por perda de lucro ou despesas gerais externas, um empreiteiro deve primeiro mostrar que “para o período crítico do atraso, as condições de mercado na indústria da construção eram suficientemente favoráveis no momento relevante, de modo que é razoável esperar que os recursos que foram amarrados no projeto atrasado pudessem ter sido empregados para obter um lucro e permitir que ele recuperasse suas despesas gerais de escritório em tal trabalho que pudesse ser razoavelmente garantido no momento do material."[13] Se a Contratada terá sucesso nisso depende essencialmente de se a Contratada pode demonstrar que tinha perspectivas razoáveis de garantir esse trabalho.

Um problema frequentemente apontado por especialistas, Contudo, é que a lucratividade do histórico de um contratante não é necessariamente conclusiva da lucratividade do trabalho que o contratante é impedido de realizar.[14] Portanto, deve-se sempre lembrar que o valor reclamado reflete o lucro médio e contribuição de despesas gerais alcançados em projetos anteriores de um contratado.

Na prática, o Contratado frequentemente não é capaz de demonstrar por meio de seus registros as despesas gerais da sede e o lucro, ou simplesmente não é possível quantificar as despesas gerais não absorvidas e os lucros perdidos. Nesses casos, a Contratada pode usar uma das três fórmulas comumente usadas para calcular suas perdas. Deve ser mencionado que o ônus da prova de perdas quase sempre recai sobre a Contratada, como a parte que os reclama.

As fórmulas mais comumente usadas para calcular as despesas gerais da sede e os lucros cessantes são o Hudson, Fórmulas de Emden e Eichleay. Orientações adicionais sobre como usar cada uma dessas três fórmulas são fornecidas no Apêndice A do Protocolo de Atraso SCL. A Sociedade de Direito da Construção também providenciou um planilha útil para ajudar a usar as fórmulas.

A fórmula de Hudson para o cálculo de despesas gerais e lucros

A fórmula mais antiga para o cálculo de despesas gerais perdidas e lucros é a fórmula de Hudson, mencionado pela primeira vez nos Contratos de Construção e Engenharia de Hudson.[15] A fórmula de Hudson foi amplamente citada, e usado, especialmente no Reino Unido e outras jurisdições de direito consuetudinário. A fórmula de Hudson é construída de uma maneira muito simplificada para calcular despesas gerais e lucros da seguinte forma:[16]

Existem problemas com esta fórmula, Contudo, pois se baseia em uma série de suposições. O principal problema é que o cálculo é derivado de um número que já contém um elemento de despesas gerais da sede e lucros, causando contagem dupla, que não pode ser evitado.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. Em geral, há uma preferência pelas outras duas fórmulas, que são considerados ligeiramente mais precisos,[18] Apesar de, devido a sua simplicidade, a fórmula de Hudson ainda é frequentemente usada na prática.

Fórmula de Emden para cálculo de despesas gerais e lucro

A fórmula de Emden representa um “variante de Hudson ” qual, Contudo, “resembles Eichleay", como alguns comentaristas afirmam.[19] A principal diferença em comparação com a fórmula de Hudson é que a fórmula de Emden aplica as despesas gerais da sede e os lucros médios que foram obtidos em outro lugar pelo Contratado negócio como um todo:[20]

Um problema é, como com a fórmula de Hudson, que presume que o volume de negócios médio semanal do contrato previsto no início das obras permaneceria o mesmo durante o período de atraso. Há também um problema inerente de dupla recuperação na fórmula de Emden também.[21]

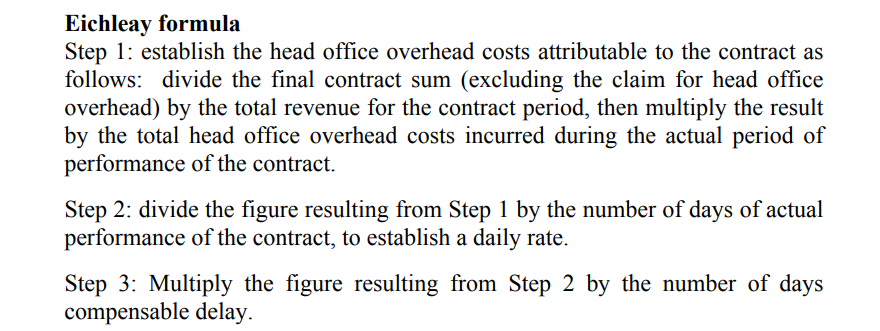

A fórmula de Eichleay para o cálculo de despesas gerais e lucros

A Fórmula Eichleay, nomeado após o caso em que foi usado pela primeira vez (Eichleay Corp (Apelo de ASBCA 5138 60-2 BC 2668 (1960)), é mais comumente usado nos Estados Unidos. A fórmula de Eichleay inclui uma etapa adicional para permitir a determinação da porcentagem a ser usada para a contribuição de despesas fixas:

A fórmula de Eichleay assume um volume de negócios médio semanal que é derivado do faturamento final para as obras em questão e o valor real, em vez de antecipado, período para realizar esses trabalhos.[22] Esta é a sua principal vantagem, já que as despesas gerais da sede e a recuperação dos lucros inerentes ao contrato não são duplicadas no resultado da fórmula. Contudo, como a fórmula de Hudson, a fórmula de Eichleay pressupõe que as despesas gerais da sede sejam distribuídas de maneira consistente ao longo do contrato.

Existem problemas conceituais com todas as três fórmulas, é por isso que são frequentemente criticados por especialistas como imprecisos ou não confiáveis. Na ausência de uma maneira melhor de calcular despesas gerais e lucros perdidos, Contudo, causada pela falta de documentação e / ou registros suficientes da Contratada, o uso de todas as três fórmulas tem sido amplamente aceito em disputas de construção em todo o mundo.

[1] Protocolo de Atraso SCL, para. 2.2.

[2] Protocolo de Atraso SCL, Apêndice A.

[3] Protocolo de Atraso SCL, Apêndice A.

[4] Protocolo de Atraso SCL, Apêndice A.

[5] Protocolo de Atraso SCL, para. 2.3.

[6] Protocolo de Atraso SCL, para. 2.3.

[7] Protocolo de Atraso SCL, para. 2.5.

[8] Protocolo de Atraso SCL, para. 2.4.

[9] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5º Ed, 2018), para. 10.157.

[10] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5º Ed, 2018), para. 10.161.

[11] Protocolo de Atraso SCL, para. 2.6.

[12] Protocolo de Atraso SCL, para. 2.7.

[13] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5º Ed, 2018), para. 10.163.

[14] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5º Ed, 2018), para. 10.163.

[15] Hudson’s Building and Engineering Contracts (10ª Ed, 1970 (Doce & Maxwell), p 599 e reafirmada 13ª edição, para 6-070.

[16] Protocolo de Atraso SCL, Apêndice A.

[17] Protocolo de Atraso SCL, para. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5º Ed, 2018), para. 10.184.

[20] Protocolo de Atraso SCL, Apêndice A.

[21] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims