Gecikme ve kesinti içeren inşaat tahkimlerinde kaybedilen genel giderler ve kar için talepler yaygındır.. Söz konusu İşlerin tamamlanması İşverenin gecikmesinden kaynaklandığında, Müteahhitler genellikle genel merkez genel giderlerine kaybedilen katkı talebini ve kar elde etmek için kaybedilen fırsatı içerir (ya iddia konusu proje ya da başka bir proje üzerine) (görmek İnşaat Uyuşmazlıklarında Uzatma İddiaları).[1]

Bu, İnşaat Hukuku Gecikme ve Aksama Protokolü Derneği (2nd Baskı, Şubat 2017) (Yunanistan-Yugoslavya İkili Yatırım Anlaşması “SCL Gecikme Protokolü“), İnşaat Hukuku Derneği tarafından hazırlanmıştır., inşaat anlaşmazlıklarında gecikme ve aksaklıkların süresinin uzatılması ve tazminat belirlenmesi için rehberlik sağlamak üzere tasarlanmıştır.. Bu, SCL Gecikme Protokolü İnşaat anlaşmazlıklarında ortaya çıkan en yaygın gecikme ve aksama sorunları ile uğraşırken sıklıkla uluslararası uygulayıcılar ve yargıçlar tarafından güvenilmektedir., genel merkez genel giderlerine ve kâra kaybedilen katkıyı hesaplama ihtiyacı dahil.

Merkez Ofis Genel Giderleri

Bu, SCL Gecikme Protokolü genel merkez genel giderlerini şu şekilde tanımlar: “Yüklenicinin işini bir bütün olarak yürütmenin arızi maliyetleri” dahil olmak üzere “doğrudan üretime tahsis edilemeyen dolaylı maliyetler, üretim maliyetleri olan doğrudan maliyetlerin aksine”.[2] Bu, SCL Gecikme Protokolü genel merkez giderlerinin şunları içerebileceğini açıklar:, diğerleri arasında, kira gibi eşyalar, oranları, müdür maaşları, emeklilik fonu katkıları ve denetçi ücretleri.[3] Bu, SCL Gecikme Protokolü ayrıca muhasebe açısından, genel merkez genel giderleri genellikle idari giderler olarak adlandırılır, doğrudan üretim maliyetleri satış maliyetleri olarak adlandırılırken.[4]

Genel olarak, genel merkez genel giderleri iki kategoriye ayrılabilir:[5]

- “özel genel giderler” - belirli İşveren gecikmesine atfedilebilecek maliyetler; ve

- “absorbe edilmemiş genel giderler” - işin hacmine bakılmaksızın Yüklenici tarafından yapılan masraflar, örneğin, kira maliyetleri ve bazı maaşlar.[6]

Genel merkez genel giderleri genellikle bir “öngörülebilir kayıp” söz konusu özel sözleşme olmadıkça uzamadan kaynaklanan, veya geçerli yasa, aksini sağlar.[7] Burada kullanılan terimin, SCL Gecikme Protokolü, “genel merkez genel giderleri“, tüm inşaat sözleşmelerinde mutlaka kullanılmaz. Örneğin, Standart FIDIC Sözleşme formları terimi kullanır “Site dışı genel masraflar” (FIDIC – 4., fıkra 1.1(g)(ben), FIDIC – 1999, fıkra 1.1.4.3) ve “Yüklenicinin genel genel giderleri” (FIDIC – 4., fıkra 52.3).

Kayıp Kâr

Çoğu standart inşaat sözleşmesi biçiminde, kaybedilen karlar genellikle geri kazanılamaz. Yerine, Müteahhitler genellikle kaybedilen kar iddialarını, sözleşme ihlali nedeniyle tazminat talebi olarak çerçeveler.[8] Bir Yüklenicinin önceki üç mali yıl için denetlenmiş hesaplarından genellikle uygun bir kâr oranı alınır.. Hem genel giderler hem de kar aynı muhasebe verileri kümesi kullanılarak hesaplandığından, normalde aynı iddia kategorisi olarak formüle edilirler.[9]

ancak, uzmanlar ve yorumcular tarafından doğru şekilde işaret edildiği gibi, Teminat altına alınmamış bir işte kazanılabilecek karları tahmin etmeyle ilgili bariz zorluklar var. Uygulamada, genellikle geçmiş karlılık kayıtlarına atıf yapılır, hangisi, ancak, bir yüklenicinin kar elde etme kapasitesinin yalnızca gösterge niteliğindeki kanıtı.[10]

Genel Giderlerin ve Kârın Geri Kazanımı

Emilmeyen genel giderleri ve kar kaybını telafi etmek için, Yüklenici kanıtlayabilmelidir:[11]

- Genel giderlerini telafi edemediğini ve uzatma süresi boyunca makul olarak beklediği kârı elde edemediğini; ve

- Kaynaklarının İşveren Risk Olayları tarafından bağlanması nedeniyle bu tür genel giderleri telafi edemediğini ve böyle bir kar elde edemediğini.

Bu, SCL Gecikme Protokolü Yüklenicinin, başka gelir ve kar getiren işler olduğunu göstermesi gerektiğini açıklığa kavuşturur., İşverenin gecikmesi olmasaydı, güvence altına alabilirdi.[12] Başka bir deyişle, Singapur'daki inşaat hukuku ve uygulamaları konusunda önde gelen yorumculardan biri,, kar kaybı veya site dışı genel giderler için bir iddiayı sürdürmek, bir Yüklenici öncelikle şunu göstermelidir:gecikmenin kritik dönemi için, İnşaat sektöründeki piyasa koşulları, ilgili zamanda yeterince elverişliydi, Bu nedenle, geciken projeye bağlanan kaynakların bir kar elde etmek ve söz konusu zamanda makul bir şekilde güvence altına alınabilecek bu tür işler üzerindeki genel merkez genel giderlerini geri almasını sağlamak için dağıtılmış olabileceğini beklemek makuldür..”[13] Yüklenicinin bunda başarılı olup olmayacağı, esasen Yüklenicinin bu tür işleri güvence altına almak için makul beklentileri olduğunu kanıtlayıp gösteremeyeceğine bağlıdır..

Uzmanların sıklıkla işaret ettiği bir sorun, ancak, Bir yüklenicinin geçmiş performansının karlılığının, bir yüklenicinin üstlenmesinin engellendiği işin karlılığı konusunda kesin bir sonuç oluşturmamasıdır..[14] Bu nedenle her zaman unutulmamalıdır ki, talep edilen miktar, ortalama kar ve genel gider katkısı Yüklenicinin geçmiş projelerinde elde edilen.

Uygulamada, Yüklenici, kayıtlarında sık sık genel merkez genel giderlerini ve karını gösteremez., veya absorbe edilmemiş genel giderleri ve kaybedilen kârı ölçmek mümkün değildir. Bu durumlarda, Yüklenici, kayıplarını hesaplamak için yaygın olarak kullanılan üç formülden birini kullanabilir. Kayıpları ispat etme yükünün neredeyse her zaman Yükleniciye ait olduğu belirtilmelidir., tarafın iddia ettiği gibi.

Genel merkez genel giderlerini ve kar kaybını hesaplamak için en yaygın kullanılan formüller Hudson, Emden ve Eichleay formülleri. Bu üç formülün her birinin nasıl kullanılacağına dair daha fazla bilgi, Ek A'da verilmektedir. SCL Gecikme Protokolü. İnşaat Hukuku Derneği ayrıca bir kullanışlı elektronik tablo formülleri kullanmaya yardımcı olmak için.

Genel Giderlerin ve Kârın Hesaplanması için Hudson Formülü

Kaybedilen genel giderlerin ve kârların hesaplanması için en eski formül Hudson formülüdür, ilk olarak Hudson'ın Bina ve Mühendislik Sözleşmelerinde bahsedilmiştir.[15] Hudson formülü kapsamlı bir şekilde alıntılanmıştır, ve kullanılmış, özellikle Birleşik Krallık ve diğer teamül hukuku yargı bölgelerinde. Hudson formülü, genel giderleri ve karları aşağıdaki gibi hesaplamak için çok basitleştirilmiş bir şekilde oluşturulmuştur.:[16]

Bu formülle ilgili sorunlar var, ancak, bir dizi varsayıma dayandığı için. Temel sorun, hesaplamanın, halihazırda genel merkez genel giderleri ve karları unsurunu içeren bir sayıdan türetilmiş olmasıdır., çift sayıma neden olmak, kaçınılamaz.[17] Başka bir sorun da, formülün belirli bir durum için kar ve genel giderlerin geri alınması için yüzde oranının belirlenmesine herhangi bir yardım sağlamamasıdır.. Genel olarak, diğer iki formül için bir tercih var, bunlar biraz daha kesin kabul edilir,[18] buna rağmen, basitliğinden dolayı, Hudson formülü pratikte hala sıklıkla kullanılmaktadır.

Emden’in Genel Giderleri ve Kârları Hesaplama Formülü

Emden’in formülü bir "Hudson çeşidi ” hangi, ancak, “Eichleay'e benziyor”, bazı yorumcuların belirttiği gibi.[19] Hudson formülüyle karşılaştırıldığında temel fark, Emden formülünün, Yüklenicinin başka bir yerde elde ettiği ortalama genel merkez genel giderlerini ve kârı uygulamasıdır. bir bütün olarak iş:[20]

Sorunlardan biri, Hudson formülünde olduğu gibi, İşlerin başında beklenen ortalama haftalık sözleşme cirosunun gecikme süresi boyunca aynı kalacağını varsayması. Emden’in formülünde de doğal bir çift iyileşme sorunu vardır..[21]

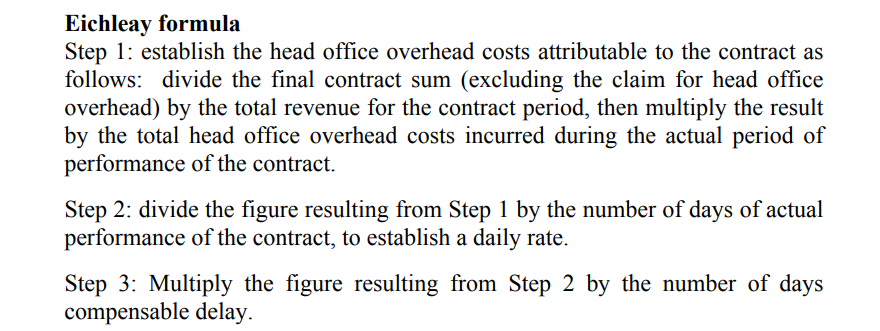

Genel Giderlerin ve Kârın Hesaplanması için Eichleay Formülü

Eichleay Formülü, ilk kez kullanıldığı davanın adını almıştır (Eichleay Şirketi (Itiraz ASBCA 5138 60-2 M.Ö. 2668 (1960)), Amerika Birleşik Devletleri'nde daha yaygın olarak kullanılmaktadır. Eichleay formülü, sabit genel gider katkısı için kullanılacak yüzdeyi belirlemeye olanak tanıyan ek bir adım içerir:

Eichleay formülü, söz konusu işler için nihai faturalandırmadan ve fiili olarak elde edilen ortalama haftalık ciroyu varsayar., beklenen yerine, bu işleri yapma süresi.[22] Bu onun ana avantajı, sözleşmeye özgü genel merkez genel giderleri ve kar geri kazanımı formül sonucunda kopyalanmadığından. ancak, Hudson formülü gibi, Eichleay formülü, genel merkez genel giderlerinin sözleşme boyunca tutarlı bir şekilde dağıtıldığını varsayar.

Üç formülün hepsinde kavramsal sorunlar var, bu yüzden uzmanlar tarafından sık sık yanlış veya güvenilmez olarak eleştiriliyorlar. Kaybedilen genel giderleri ve karları hesaplamanın daha iyi bir yolunun yokluğunda, ancak, Yüklenicinin yeterli belge ve / veya kayıt eksikliğinden kaynaklanan, Her üç formülün kullanımı dünya çapındaki inşaat anlaşmazlıklarında geniş çapta kabul görmüştür..

[1] SCL Gecikme Protokolü, için. 2.2.

[2] SCL Gecikme Protokolü, Ek A.

[3] SCL Gecikme Protokolü, Ek A.

[4] SCL Gecikme Protokolü, Ek A.

[5] SCL Gecikme Protokolü, için. 2.3.

[6] SCL Gecikme Protokolü, için. 2.3.

[7] SCL Gecikme Protokolü, için. 2.5.

[8] SCL Gecikme Protokolü, için. 2.4.

[9] Singapur Hukuku ve İnşaat Sözleşmeleri Uygulaması, Chow Kok Fong (5inci Edn, 2018), için. 10.157.

[10] Singapur Hukuku ve İnşaat Sözleşmeleri Uygulaması, Chow Kok Fong (5inci Edn, 2018), için. 10.161.

[11] SCL Gecikme Protokolü, için. 2.6.

[12] SCL Gecikme Protokolü, için. 2.7.

[13] Singapur Hukuku ve İnşaat Sözleşmeleri Uygulaması, Chow Kok Fong (5inci Edn, 2018), için. 10.163.

[14] Singapur Hukuku ve İnşaat Sözleşmeleri Uygulaması, Chow Kok Fong (5inci Edn, 2018), için. 10.163.

[15] Hudson's Bina ve Mühendislik Sözleşmeleri (10inci baskı, 1970 (Tatlı & maksvel), P 599 ve 13. baskı yeniden ifade edildi, için 6-070.

[16] SCL Gecikme Protokolü, Ek A.

[17] SCL Gecikme Protokolü, için. 2.10.

[18] Genel Giderler ve Kâr Talepleri Hakkındaki Üzücü Gerçek şu adreste mevcuttur:: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapur Hukuku ve İnşaat Sözleşmeleri Uygulaması, Chow Kok Fong (5inci Edn, 2018), için. 10.184.

[20] SCL Gecikme Protokolü, Ek A.

[21] Genel Giderler ve Kâr Talepleri Hakkındaki Üzücü Gerçek şu adreste mevcuttur:: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] Genel Giderler ve Kâr Talepleri Hakkındaki Üzücü Gerçek şu adreste mevcuttur:: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims