Позови про втрату накладних витрат та прибутку є загальним явищем у будівельних арбітражах, що стосуються затримки та зриву. Коли завершення відповідних Робот було спричинене затримкою роботодавця, Підрядники часто включають позов про втрату внеску до загальних витрат головного офісу та втрачену можливість отримати прибуток (або на проект, який є предметом претензії, або на інший проект) (подивитися Позови про продовження строків у будівельних спорах).[1]

The Протокол про затримку та зрив будівельного законодавства (2другий Видання, Лютий 2017) (то “Протокол затримки SCL“), підготовлено Товариством будівельного права, була розроблена для надання вказівок щодо визначення продовження часу та компенсації за затримку та зрив у будівельних спорах. The Протокол затримки SCL міжнародні практики та судді часто покладаються на них при вирішенні найпоширеніших питань затримки та зриву, які виникають у будівельних суперечках, включаючи необхідність розрахувати втрачений внесок до загальних витрат головного офісу та прибутку.

Накладні витрати на головний офіс

The Протокол затримки SCL визначає накладні витрати на головний офіс як “побічні витрати на ведення бізнесу Підрядника в цілому” в тому числі “непрямі витрати, які не можна безпосередньо розподілити на виробництво, на відміну від прямих витрат, які є витратами виробництва”.[2] The Протокол затримки SCL пояснює, що накладні витрати головного офісу можуть включати, серед інших, такі предмети, як оренда, ставки, зарплати директорів, внески пенсійного фонду та аудиторські внески.[3] The Протокол затримки SCL далі пояснює, що з точки зору бухгалтерського обліку, Загальновиробничі витрати на головний офіс зазвичай називають адміністративними витратами, тоді як прямі витрати виробництва називаються витратами на збут.[4]

В загальному, Загальновиробничі витрати на головний офіс можна розділити на дві категорії:[5]

- “спеціальні накладні витрати” - витрати, які можуть бути віднесені до конкретної затримки роботодавця; і

- “неасорбовані накладні витрати” – витрати, які несе Виконавець незалежно від обсягу робіт, наприклад, наприклад, витрати на оренду та деякі зарплати.[6]

Накладні витрати на головний офіс, як правило, підлягають відшкодуванню як “передбачувана втрата” внаслідок продовження, якщо не йдеться про конкретний контракт, чи чинного законодавства, передбачає інше.[7] Слід зазначити, що термін, що використовується в Протокол затримки SCL, “накладні витрати на головний офіс“, не обов’язково використовується у всіх будівельних контрактах. Наприклад, стандартні форми договору FIDIC використовують цей термін “з накладних витрат на Сайті” (FIDIC – 4-й, Стаття 1.1(г)(я), FIDIC – 1999, Стаття 1.1.4.3) і “Загальні накладні витрати підрядника” (FIDIC – 4-й, Стаття 52.3).

Упущений прибуток

За більшістю стандартних форм будівельних контрактів, втрачений прибуток, як правило, не підлягає відшкодуванню. Натомість, Підрядники, як правило, оформляють свою вимогу про втрату прибутку як вимогу про відшкодування збитків за порушення договору.[8] Відповідна норма прибутку часто береться з аудиторських звітів Підрядника за попередні три фінансові роки. Оскільки загальновиробничі витрати та прибуток обчислюються з використанням одного і того ж набору бухгалтерських даних, вони зазвичай формулюються як одна і та ж категорія позову.[9]

Однак, як правильно зазначили експерти та коментатори, існують очевидні труднощі, пов'язані з оцінкою прибутку, який можна було б заробити на роботі, яка не була забезпечена. На практиці, зазвичай посилаються на попередні записи прибутковості, який, проте, лише орієнтовне підтвердження здатності підрядника отримувати прибуток.[10]

Відшкодування накладних витрат та прибутку

Для того, щоб відшкодувати непоглинані накладні витрати та втрачену вигоду, підрядник повинен мати можливість продемонструвати:[11]

- що йому не вдалося повернути свої накладні витрати та отримати прибуток, який можна було б обгрунтовано очікувати протягом періоду пролонгації; і

- що він не зміг відшкодувати такі накладні витрати та отримати такий прибуток, оскільки його ресурси були пов’язані з Роботодавцями, пов’язаними з ризиками.

The Протокол затримки SCL далі пояснює, що Виконавець повинен продемонструвати, що були доступні інші роботи, що приносять прибуток та які, якби не затримка роботодавця, це було б забезпечено.[12] Іншими словами, як пояснює один із провідних коментаторів будівельного законодавства та практики у Сінгапурі, на підтримку вимоги про втрату прибутку або накладні витрати за межами майданчика, підрядник повинен спочатку показати, що “за критичний період затримки, Ринкові умови в будівельній галузі були достатньо сприятливими у відповідний момент часу, так що є розумним очікувати, що ресурси, які були пов’язані в рамках відтермінованого проекту, могли бути використані для отримання прибутку та для того, щоб він міг відшкодувати накладні витрати на свій головний офіс на такій роботі, яку можна було б розумно забезпечити на той час."[13] Чи вдасться Підряднику це вдатися, по суті залежить від того, чи зможе Підрядник продемонструвати, що він мав розумні перспективи забезпечити таку роботу.

Проблема, на яку часто вказують експерти, проте, полягає в тому, що рентабельність досвіду підрядника не обов’язково визначає прибутковість роботи, яку підряднику заважають проводити.[14] Тому слід завжди пам'ятати, що заявлена сума відображає середній прибуток та загальновиробничі внески досягнуті в минулих проектах Підрядника.

На практиці, підрядник часто не може продемонструвати за допомогою своїх записів накладні витрати та прибуток головного офісу, або просто неможливо кількісно оцінити невсмоктувані накладні витрати та втрачений прибуток. У цих випадках, підрядник може використовувати одну з трьох загальновживаних формул для розрахунку своїх збитків. Слід зазначити, що тягар доказування збитків майже завжди лежить на Підряднику, як сторона, яка вимагає їх.

Найчастіше використовувані формули для розрахунку накладних витрат на головний офіс та втраченого прибутку - це Гудзон, Формули Емдена та Ейхлі. Подальші вказівки щодо використання кожної з цих трьох формул наведені в Додатку А до Протокол затримки SCL. Товариство будівельного права також надало a корисна електронна таблиця для допомоги у використанні формул.

Формула Гудсона для розрахунку загальновиробничих витрат і прибутку

Найстарішою формулою для розрахунку втрачених накладних витрат і прибутку є формула Гудсона, вперше згадується в «Гудзонові будівельні та будівельні контракти».[15] Формула Гудзона широко цитується, і використовується, особливо у Великобританії та інших юрисдикціях загального права. Формула Гудсона побудована дуже спрощеним способом для розрахунку загальних витрат та прибутку наступним чином:[16]

З цією формулою є проблеми, проте, оскільки він спирається на ряд припущень. Основна проблема полягає в тому, що розрахунок проводиться з числа, яке вже містить елемент накладних витрат на головний офіс та прибуток, викликаючи подвійний підрахунок, чого не уникнути.[17] Інша проблема полягає в тому, що формула не надає жодної допомоги для визначення відсоткової ставки прибутку та відшкодування накладних витрат для конкретного випадку. В загальному, є перевага щодо двох інших формул, які вважаються дещо точнішими,[18] незважаючи на, завдяки своїй простоті, формула Гудзона все ще часто використовується на практиці.

Формула Емдена для розрахунку накладних витрат та прибутку

Формула Емдена представляєваріант Гудзона ” котрий, проте, “нагадує Айхлі", як заявляють деякі коментатори.[19] Основна відмінність у порівнянні з формулою Гудзона полягає в тому, що формула Емден застосовує середні загальновиробничі витрати на головний офіс та прибуток, який був досягнутий в іншому місці підрядником бізнесу в цілому:[20]

Одна проблема, як із формулою Гудзона, що він передбачає, що середній щотижневий оборот за контрактом, передбачений на початку робіт, залишиться незмінним протягом періоду затримки. У формулі Емдена також є невід’ємна проблема подвійного відновлення.[21]

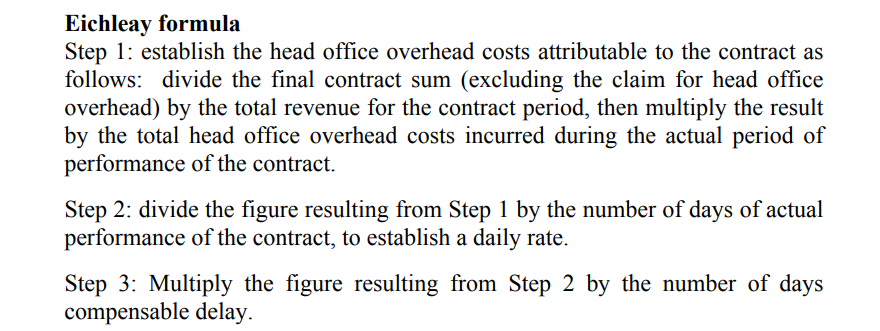

Формула Ейхлі для розрахунку загальновиробничих витрат і прибутку

Формула Ейхлі, названий на честь випадку, коли він був використаний вперше (Eichley Corp (Апеляція ASBCA 5138 60-2 BCA 2668 (1960)), частіше використовується в США. Формула Ейхлі включає додатковий етап, що дозволяє визначити відсоток, який буде використовуватися для фіксованих внесків:

Формула Ейхлі передбачає середній щотижневий оборот, який визначається з остаточного рахунку за відповідні роботи та фактичного, замість передбачуваного, період для виконання цих робіт.[22] Це його головна перевага, оскільки загальновиробничі витрати на головний офіс та повернення прибутку, властиві договору, не дублюються у формулі результату. Однак, як формула Гудзона, формула Ейхлі передбачає, що загальновиробничі витрати на головний офіс розподіляються послідовно протягом усього договору.

З усіма трьома формулами є концептуальні питання, саме тому їх часто критикують експерти як неточні або ненадійні. За відсутності кращого способу обчислення втрачених накладних витрат та прибутку, проте, спричинені відсутністю у Виконавця достатньої документації та / або записів, використання всіх трьох формул було широко прийнято в будівельних суперечках по всьому світу.

[1] Протокол затримки SCL, для. 2.2.

[2] Протокол затримки SCL, Додаток А.

[3] Протокол затримки SCL, Додаток А.

[4] Протокол затримки SCL, Додаток А.

[5] Протокол затримки SCL, для. 2.3.

[6] Протокол затримки SCL, для. 2.3.

[7] Протокол затримки SCL, для. 2.5.

[8] Протокол затримки SCL, для. 2.4.

[9] Закон Сінгапуру та практика будівельних контрактів, Чау Кок Фонг (5го Edn, 2018), для. 10.157.

[10] Закон Сінгапуру та практика будівельних контрактів, Чау Кок Фонг (5го Edn, 2018), для. 10.161.

[11] Протокол затримки SCL, для. 2.6.

[12] Протокол затримки SCL, для. 2.7.

[13] Закон Сінгапуру та практика будівельних контрактів, Чау Кок Фонг (5го Edn, 2018), для. 10.163.

[14] Закон Сінгапуру та практика будівельних контрактів, Чау Кок Фонг (5го Edn, 2018), для. 10.163.

[15] Будівельні та інженерні контракти Hudson (10го Едн, 1970 (Солодке & Максвелл), с 599 і повторно заявив 13-е видання, для 6-070.

[16] Протокол затримки SCL, Додаток А.

[17] Протокол затримки SCL, для. 2.10.

[18] Сумна правда про накладні витрати та претензії щодо прибутку доступна за адресою: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Закон Сінгапуру та практика будівельних контрактів, Чау Кок Фонг (5го Edn, 2018), для. 10.184.

[20] Протокол затримки SCL, Додаток А.

[21] Сумна правда про накладні витрати та претензії щодо прибутку доступна за адресою: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] Сумна правда про накладні витрати та претензії щодо прибутку доступна за адресою: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims