投资仲裁中的征收涉及两个概念: (1) 每个国家对其领土行使主权的权利和 (2) 各国尊重外国人财产的义务. 第一个意味着一个国家可以, 在特殊情况下, 征用外国投资者的财产. 第二个意思是,只有在国家的措施符合一定标准的情况下,对外国财产的征用才是合法的。.[1]

投资仲裁中合法征收的条件

作为 Siag在埃及 仲裁庭解释, “[Ë]侵占本身并不是非法行为. 一个国家有权没收外国所有的财产是公认的.”[2] 然而, 征用只有在满足某些标准时才是合法的, 即, 相关双边投资条约规定的 (“比特”).

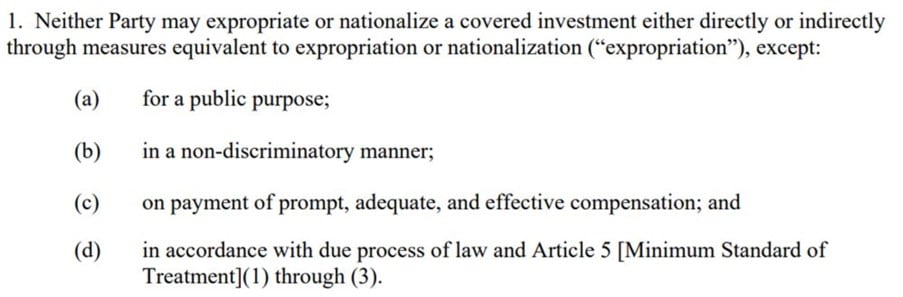

BIT 通常对合法征用施加某些条件, 除其他外, (1) 征用必须是为了公共目的, (2) 按照正当程序, (3) 非歧视性, 和 (4) 伴随着 (及时和充分) 补偿金.

例如, 文章 6 的 2012 美国. 双边投资协定范本 为合法征用提供以下累积标准:

的 2007 法国-塞舌尔BIT (文章 6(2)) 禁止采取“违背特定承诺”的东道国:

任何缔约方均不得采取任何征用或国有化措施或任何其他具有剥夺效力的措施, 直接或间接, 缔约另一方投资者在其领土和海域的投资, 除非是为了公共利益,并且这些措施既不具有歧视性也不违反特定承诺.

从而, 根据上述BIT, 征收将是非法的,如果它 (1) 不是为公共目的而设想的; (2) 基于歧视行为; 要么 (3) 违反东道国的特定约定.

关于公共目的的要求, 法庭认为,国家必须采取合理的行动 对面 他们的目标. 在 技术v. 墨西哥, 仲裁庭指出,“[Ť]对外国投资者征收的费用或权重与通过任何征收措施寻求实现的目标之间必须存在合理的比例关系”.[3] 同样地, 在 英属加勒比银行有限公司 v. 伯利兹, 法庭认为,公共目的需要解释如何实现国家的目标:[4]

[公共目的] 要求 - 至少 - 被诉人列出进行征收的公共目的,并提供关于特定财产的收购如何与实现该目的合理相关的初步解释.

的 基博拉克斯 v. 玻利维亚 法庭解释了歧视的范围, 注意到国家的行为将是歧视性的,如果 (1) 类似案例 (2) 被区别对待 (3) 没有合理的理由.[5] 在 ADC v. 匈牙利, 仲裁庭认为,东道国将外国投资者的投资经营权转让给匈牙利实体具有歧视性.[6]

东道国的承诺在国家监管权力的背景下特别重要. 在 甲酸五. 美国 仲裁庭在评估投资者的合理期望时注意到东道国承诺和保证的重要性:[7]

[一个]属于一般国际法问题, 出于公共目的的非歧视性法规, 这是按照正当程序制定的,并且, 这会影响, 除其他外, 外国投资者或投资不被视为征收和补偿,除非监管政府已向当时的假定外国投资者作出具体承诺,即政府将避免此类监管.

在 EnCana 公司 v. 厄瓜多尔, 仲裁庭驳回了原告关于东道国拒绝退税是征用性的指控, 并表示“[一世]n 东道国未作出具体承诺, 外国投资者既没有权利也没有任何合法期望税收制度不会改变, 也许对它不利, 在投资期间”.[8]

根据习惯国际法, 如果东道国征用其财产,外国投资者必须得到补偿 (即使征用并不违法).[9] 大多数法庭, 就类似要求作出裁决, 请注意,各国应, 至少, 在征收措施之前向投资者作出善意要约:[10]

仲裁庭据此得出结论,被申请人违反了其按照第 3 条的规定,以市场价值为基础,就其在三个项目中取得康菲石油公司资产进行善意谈判获得补偿的义务。 6(C) BIT的, 并且估价的日期是裁决的日期.

投资仲裁中的征用形式

根据习惯国际法, 征收可分为 (1) 直接和 (2) 间接征收.

直接征收

直接征用, 东道国故意没收财产并将其权利转让给自己或国家实体.[11] 传统的直接征用形式可能出现在战略部门和产业国有化的背景下, 比如道路, 公园, 地雷, 油田.[12] 国有化通常用于描述对整个部门的征用, 而没收是指没有足够补偿的强制征用.[13] 与术语无关, 在所有这些情况下, 国家强制将外国投资者的财产转让给政府或国家实体.[14]

作为法庭 费尔德曼诉. 墨西哥 注意到的, “识别直接征用相对容易: 政府当局接管矿山或工厂, 剥夺投资者所有有意义的所有权和控制权利益.”[15]

虽然直接征用很容易识别, 间接征用不太清楚. 对于后者, 重点不在于采取, 但在 影响 国家对投资的行动, 如下所述.

间接征收

如前所述, 间接征收的重点是投资者遭受的剥夺程度, 而不是国家措施的形式(s).[16]

有很多词可以描述间接征用. 仅举几例, “无异于”, “事实上的”, “爬行”, “伪装的”, “相等的“ 要么 ”相应的” 征用. 术语“无异于”可以在 文章 1110(1) 北美自由贸易协定 在一些双边投资条约中 (看到, 例如, 文章 4(2) 的 2001 德国-波斯尼亚黑塞哥维那 BIT), 而表达“相当于”用于 文章 13(1) 能源宪章条约 (“ECT”), 以及在 BIT 中 (看到, 例如., 文章 5 的 2000 英国-塞拉利昂BIT).[17]

在 技术v. 墨西哥, 仲裁庭试图解释这些不同的术语:[18]

通常, 应当理解,本协定及其他与保护外国投资者有关的国际条约中的“……相当于征收……”或“等同于征收”是指所谓的“间接征收”或“爬行征收”。, 以及上述事实上的征收. 尽管这些征用形式没有明确或明确的定义, 一般认为,它们通过行动或行为实现, 没有明确表达剥夺其中一项权利或资产的目的, 但实际上有那个效果. 这种征收不一定是逐渐或悄悄进行的——“爬行”一词仅指一种间接征收——并且可以通过单一行动进行, 通过在短时间内的一系列动作或通过同时动作. 因此, 应区分爬行征用和事实上的征用, 尽管它们通常包含在更广泛的“间接征收”概念中,尽管这两种征收方法都可能通过大量行动进行,这些行动必须逐案审查,以确定其中一种征收是否存在。方法已经发生.

法庭在一系列广泛的国家措施中发现了间接征用, 包含 (1) 征地, (2) 强制销售, (3) 过高的税收, (4) 剥夺利润, (5) 干预企业管理, (6) 权利终止, 例如许可证, 合同或债务, (7) 阻止和骚扰员工, (8) 植物堵塞, 和 (9) 禁止汇回利润.[19]

从而, 间接征收的形式多种多样. 仲裁庭通常会考虑投资的干预程度, 即使投资者保留投资的正式所有权. 正如观察到的 教皇 & 塔尔博特诉. 加拿大 法庭“测试是该干预是否具有足够的限制性以支持财产已从所有者那里“拿走”的结论.”[20]

投资仲裁征收补偿标准

征收补偿标准不一致. BIT通常对补偿标准作出具体规定, 遵循一个需要“提示, 充分有效“ 支付 (赫尔公式). 可以考虑几种补偿方法“提示, 充分有效”, 然而.[21]

国际法委员会的 国家对国际不法行为的责任条款草案 (“ILC的草案”) 就国际不法行为的赔偿标准提供了一些指导.

在这方面, 文章 36(1) ILC 的草案规定“[Ť]对国际不法行为负责的国家有义务赔偿由此造成的损害, 只要恢复原状不能弥补这种损害.” 在评论中没有. 22 到文章 36, ILC 的草案建议“公平市场价值” 征用补偿方法:

反映因国际不法行为而被夺取或毁坏的财产的资本价值的赔偿一般根据损失财产的“公平市场价值”进行评估.

一些BIT还提到“真正的价值”, “市场价值“ 要么 ”公平市场价值”.[22] ECT, 例如, 规定“补偿应相当于在征用或即将征用以影响投资价值的方式为人所知之前被征用的投资的公平市场价值” (文章 13(1)).

某些评论员认为,在某些情况下,公允市场价值法可能不适合, 并应设想一定程度的灵活性. 这些学者认为,在特殊情况下可以考虑全额赔偿的例外情况, 比如国家计划, 农业改革, 如果发生战争, 或在全额赔偿原则可能对国家造成重大负担的其他情况下.[23]

[1] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 321.

[2] Waguih Elie George Siag 和 Clorinda Vecchi v. 埃及阿拉伯共和国, ICSID案号. ARB / 05/15, 授予日期 1 六月 2009, 为. 428.

[3] 环保技术, 南非. v. 墨西哥合众国, ICSID案号. ARB (作者:)/00/2, 授予日期 29 可以 2003, 为. 122

[4] 英属加勒比银行有限公司 (土耳其人 & 凯科斯) v. 伯利兹政府, PCA案号. 2010-18, 授予日期 19 十二月 2014, 为. 241

[5] Quiborax S.A., 非金属矿产公司. 和艾伦·佛斯克·卡普伦v. 玻利维亚多民族国, ICSID案号. ARB / 06/2, 授予日期 16 九月 2015, 为. 247

[6] ADC会员有限公司和ADC & ADMC管理有限公司v. 匈牙利共和国, ICSID案号. ARB / 03/16, 法庭裁决日期为 2 十月 2006, 最好. 441-443.

[7] Methanex Corporation v. 美国, 贸易法委员会管辖权和案情法庭最终裁决, 第四部分 – D章条 1110 机油, 为. 7 (重点增加).

[8] EnCana 公司 v. 厄瓜多尔共和国, LCIA 案例编号. UN3481, 贸易法委员会, 为. 173.

[9] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 322.

[10] 康菲石油公司Petrozuata B.V., 康菲石油公司Hamaca B.V. 和ConocoPhillips Paria B.V湾. v. 委内瑞拉玻利瓦尔共和国, ICSID案号. ARB / 07/30, 关于管辖权和案情的决定日期 3 九月 2013, 为. 401.

[11] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 322.

[12] 看到, 例如, 同上, p. 324.

[13] 同上, p. 324.

[14] 同上.

[15] 马文·罗伊·费尔德曼·卡尔帕诉v. 墨西哥合众国, ICSID案号. ARB(作者:)/99/1, 授予日期 16 十二月 2002, 为. 100.

[16] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 327.

[17] C. 麦克拉克伦 等. “8. 征用”在 国际投资仲裁: 实质性原则 (2017), 为. 8.79.

[18] 环保技术, 南非. v. 墨西哥合众国, ICSID案号. ARB (作者:)/00/2, 授予日期 29 可以 2003, 为. 114.

[19] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 328.

[20] 教皇 & 塔尔伯特公司. v. 加拿大政府, 贸易法委员会, 临时裁决日期 26 六月 2000, 为. 102.

[21] C. 麦克拉克伦 等. “9. 补偿”中 国际投资仲裁: 实质性原则 (2017), 为. 9.09.

[22] 看到, 例如., 2018 亚美尼亚 – 大韩民国 BIT, 文章 5(2); 2011 巴林 – 土库曼斯坦 BIT, 文章 5(1).

[23] 一个. 支持法庭的裁决. 支持法庭的裁决, “章节 7 征用”在 投资条约的法律与实务: 治疗标准 (2009), p. 379.