Les réclamations pour frais généraux et bénéfices perdus sont courantes dans les arbitrages de construction impliquant des retards et des perturbations. Lorsque l'achèvement des travaux en question a été causé par le retard de l'employeur, Les entrepreneurs incluent souvent une réclamation pour la perte de contribution aux frais généraux du siège social et l'opportunité manquée de réaliser des bénéfices (soit sur le projet faisant l'objet de la réclamation, soit sur un autre projet) (voir Réclamations de prolongation dans les conflits de construction).[1]

le Protocole de retard et de perturbation de la Society of Construction Law (2Dakota du Nord Édition, février 2017) (la “Protocole de retard SCL“), préparé par la Society of Construction Law, a été conçu pour fournir des conseils pour déterminer les prorogations de délai et l'indemnisation en cas de retard et d'interruption dans les conflits de construction. le Protocole de retard SCL est fréquemment invoquée par les praticiens et les arbitres internationaux pour traiter les problèmes de retard et de perturbation les plus courants qui surviennent dans les conflits de construction, y compris la nécessité de calculer la contribution perdue aux frais généraux et aux bénéfices du siège social.

Frais généraux du siège social

le Protocole de retard SCL définit les frais généraux du siège comme “les frais accessoires liés à la gestion de l’entreprise de l’entrepreneur dans son ensemble” comprenant “les coûts indirects qui ne peuvent pas être directement imputés à la production, par opposition aux coûts directs qui sont les coûts de production”.[2] le Protocole de retard SCL explains that head office overheads may include, entre autres, articles tels que le loyer, les taux, salaires des administrateurs, cotisations à la caisse de retraite et honoraires des commissaires aux comptes.[3] le Protocole de retard SCL précise en outre qu'en termes de comptabilité, les frais généraux du siège social sont généralement appelés frais administratifs, que les coûts directs de production sont appelés coûts de vente.[4]

En général, les frais généraux du siège social peuvent être divisés en deux catégories:[5]

- “frais généraux dédiés” - les coûts qui peuvent être attribués à un retard spécifique de l'employeur; et

- “frais généraux non absorbés” – costs which are incurred by the Contractor regardless of the volume of work, comme par exemple, les frais de location et certains salaires.[6]

Les frais généraux du siège social sont généralement recouvrables “perte prévisible” résultant d'une prolongation sauf si le contrat spécifique en question, ou la loi applicable, en dispose autrement.[7] Il est à noter que le terme utilisé dans le Protocole de retard SCL, “frais généraux du siège social“, n'est pas nécessairement utilisé dans tous les contrats de construction. Par exemple, Les formulaires de contrat FIDIC standard utilisent le terme “hors frais généraux du site” (FIDIC – 4e, Clause 1.1(g)(je), FIDIC – 1999, Clause 1.1.4.3) et “Frais généraux de l’entrepreneur” (FIDIC – 4e, Clause 52.3).

Profit perdu

Dans la plupart des formes standard de contrats de construction, les profits perdus ne sont généralement pas récupérables. Au lieu, Les entrepreneurs présentent généralement leur réclamation pour manque à gagner comme une réclamation en dommages-intérêts pour rupture de contrat.[8] Un taux de profit approprié est souvent tiré des comptes vérifiés du contractant pour les trois exercices précédents. Comme les frais généraux et les bénéfices sont calculés à l'aide du même ensemble de données comptables, elles sont normalement formulées dans la même catégorie de réclamation.[9]

toutefois, comme l'ont correctement souligné les experts et les commentateurs, il y a des difficultés évidentes associées à l'estimation des bénéfices qui auraient pu être réalisés sur un travail qui n'a pas été garanti. En pratique, il est généralement fait référence à des antécédents de rentabilité, lequel est, toutefois, simplement une preuve indicative de la capacité d'un entrepreneur à réaliser des bénéfices.[10]

Récupération des frais généraux et des bénéfices

Afin de récupérer les frais généraux non absorbés et la perte de profit, l'entrepreneur doit être en mesure de démontrer:[11]

- qu'il n'a pas récupéré ses frais généraux et réalisé le bénéfice auquel il aurait pu raisonnablement s'attendre pendant la période de prolongation; et

- qu'il n'a pas été en mesure de recouvrer ces frais généraux et de réaliser de tels bénéfices parce que ses ressources étaient bloquées par des événements de risque de l'employeur.

le Protocole de retard SCL précise en outre que l'entrepreneur doit démontrer qu'il y avait d'autres activités rémunératrices et lucratives disponibles, s'il n'y avait pas eu le retard de l'employeur, il aurait sécurisé.[12] En d'autres termes, comme l'explique l'un des principaux commentateurs du droit et de la pratique de la construction à Singapour, pour soutenir une réclamation pour perte de profit ou frais généraux hors site, un entrepreneur doit d'abord démontrer que «pour la période critique du retard, les conditions du marché dans le secteur de la construction étaient suffisamment favorables au moment considéré, de sorte qu'il est raisonnable de s'attendre à ce que les ressources qui étaient immobilisées dans le projet retardé aient pu être déployées pour réaliser un profit et pour lui permettre de recouvrer les frais généraux de son siège social sur les travaux qui auraient pu être raisonnablement sécurisés au moment des faits."[13] La réussite de l'entrepreneur dans ce domaine dépend essentiellement de la capacité de l'entrepreneur à démontrer qu'il avait des chances raisonnables d'obtenir de tels travaux..

Un problème fréquemment signalé par les experts, toutefois, est que la rentabilité des antécédents d’un entrepreneur n’est pas nécessairement déterminante pour la rentabilité des travaux qu’un entrepreneur est empêché d’entreprendre.[14] Il faut donc toujours garder à l'esprit que le montant réclamé reflète le contribution moyenne aux bénéfices et frais généraux réalisé dans les projets antérieurs d’un entrepreneur.

En pratique, L'entrepreneur n'est souvent pas en mesure de démontrer dans ses registres les frais généraux et les bénéfices de son siège social, ou il n'est tout simplement pas possible de quantifier les frais généraux non absorbés et la perte de profit. Dans ces cas, l'entrepreneur peut utiliser l'une des trois formules couramment utilisées pour calculer ses pertes. Il convient de mentionner que la charge de prouver les pertes incombe presque toujours à l'entrepreneur., comme la partie qui les revendique.

Les formules les plus couramment utilisées pour calculer les frais généraux et les pertes de bénéfices du siège social sont l'Hudson, Formules Emden et Eichleay. Des conseils supplémentaires sur la façon d'utiliser chacune de ces trois formules sont fournis à l'annexe A du Protocole de retard SCL. La Society of Construction Law a également fourni un feuille de calcul utile pour aider à utiliser les formules.

La formule d'Hudson pour le calcul des frais généraux et des bénéfices

La formule la plus ancienne pour le calcul des frais généraux et des bénéfices perdus est la formule d'Hudson, mentionné pour la première fois dans les contrats de construction et d'ingénierie d'Hudson.[15] La formule Hudson a été largement citée, et utilisé, en particulier au Royaume-Uni et dans d'autres juridictions de common law. La formule Hudson est construite de manière très simplifiée pour calculer les frais généraux et les bénéfices comme suit:[16]

Il y a des problèmes avec cette formule, toutefois, car il repose sur un certain nombre d'hypothèses. Le principal problème est que le calcul est dérivé d'un nombre qui contient déjà un élément des frais généraux et des bénéfices du siège social, provoquant un double comptage, qui ne peut être évité.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. En général, il y a une préférence pour les deux autres formules, qui sont considérés comme légèrement plus précis,[18] même si, en raison de sa simplicité, la formule Hudson est encore fréquemment utilisée dans la pratique.

Formule d'Emden pour le calcul des frais généraux et des bénéfices

La formule d'Emden représente un "variante de Hudson » lequel, toutefois, “resembles Eichleay", comme l'affirment certains commentateurs.[19] La principale différence par rapport à la formule Hudson est que la formule d'Emden applique les frais généraux et les bénéfices moyens du siège social qui ont été réalisés ailleurs par l'entrepreneur. entreprise dans son ensemble:[20]

Un problème est, comme avec la formule Hudson, qu'il suppose que le chiffre d'affaires hebdomadaire moyen prévu au début des travaux resterait le même pendant la période de retard. Il existe également un problème inhérent de double récupération dans la formule d'Emden.[21]

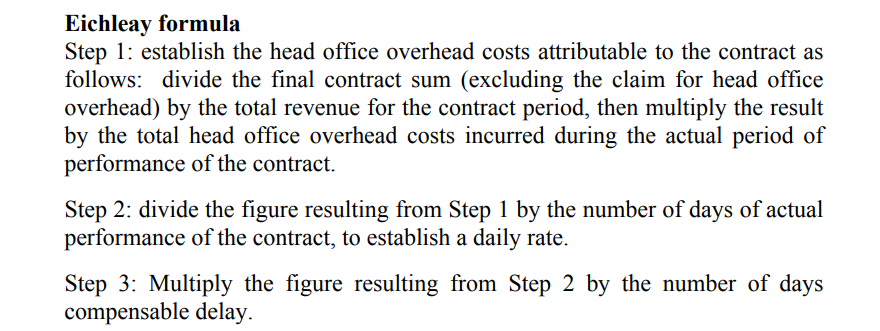

La formule d'Eichleay pour le calcul des frais généraux et des bénéfices

La formule Eichleay, nommé d'après le cas où il a été utilisé pour la première fois (Eichleay Corp (Appel de ASBCA 5138 60-2 ACC 2668 (1960)), est plus couramment utilisé aux États-Unis. La formule Eichleay comprend une étape supplémentaire pour permettre la détermination du pourcentage à utiliser pour la contribution aux frais généraux fixes:

La formule Eichleay suppose un chiffre d'affaires hebdomadaire moyen qui est dérivé de la facturation finale des travaux en question et de la, au lieu de prévu, période pour effectuer ces travaux.[22] C'est son principal avantage, car les frais généraux du siège social et la récupération des bénéfices inhérents au contrat ne sont pas dupliqués dans le résultat de la formule. toutefois, comme la formule Hudson, la formule Eichleay suppose que les frais généraux du siège sont répartis de manière cohérente tout au long du contrat.

Il y a des problèmes conceptuels avec les trois formules, c'est pourquoi ils sont fréquemment critiqués par les experts comme étant inexacts ou peu fiables. En l'absence d'une meilleure façon de calculer les frais généraux et les bénéfices perdus, toutefois, causé par le manque de documentation et / ou d'enregistrements suffisants de l'entrepreneur, l'utilisation des trois formules a été largement acceptée dans les conflits de construction à travers le monde.

[1] Protocole de retard SCL, pour. 2.2.

[2] Protocole de retard SCL, Annexe A.

[3] Protocole de retard SCL, Annexe A.

[4] Protocole de retard SCL, Annexe A.

[5] Protocole de retard SCL, pour. 2.3.

[6] Protocole de retard SCL, pour. 2.3.

[7] Protocole de retard SCL, pour. 2.5.

[8] Protocole de retard SCL, pour. 2.4.

[9] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5e Éd., 2018), pour. 10.157.

[10] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5e Éd., 2018), pour. 10.161.

[11] Protocole de retard SCL, pour. 2.6.

[12] Protocole de retard SCL, pour. 2.7.

[13] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5e Éd., 2018), pour. 10.163.

[14] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5e Éd., 2018), pour. 10.163.

[15] Hudson’s Building and Engineering Contracts (10e Edn, 1970 (Doux & Maxwell), p 599 et réaffirmé la 13e édition, pour 6-070.

[16] Protocole de retard SCL, Annexe A.

[17] Protocole de retard SCL, pour. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5e Éd., 2018), pour. 10.184.

[20] Protocole de retard SCL, Annexe A.

[21] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims