Pengambilalihan dalam arbitrase investasi menyangkut dua gagasan:: (1) hak setiap Negara untuk melaksanakan kedaulatan atas wilayahnya dan (2) kewajiban setiap Negara untuk menghormati properti milik orang asing. Yang pertama berarti bahwa suatu Negara dapat, dalam keadaan khusus, mengambil alih properti investor asing. Yang kedua berarti bahwa pengambilalihan properti milik asing hanya akan sah jika tindakan Negara memenuhi kriteria tertentu..[1]

Kondisi Pengambilalihan yang Sah dalam Arbitrase Investasi

Sebagai Siag di Mesir pengadilan arbitrase menjelaskan, “[E]xpropriasi itu sendiri bukanlah tindakan yang tidak sah. Dapat diterima dengan baik bahwa suatu Negara memiliki hak untuk mengambil alih properti milik asing.”[2] Namun, pengambilalihan adalah sah hanya jika kriteria tertentu terpenuhi, yaitu, yang disediakan dalam perjanjian investasi bilateral yang relevan (“SEDIKIT”).

BIT umumnya memberlakukan kondisi tertentu untuk pengambilalihan yang sah, antara lain, (1) pengambilalihan harus untuk tujuan umum, (2) sesuai dengan proses yang berlaku, (3) ketanpaprasangkaan, dan (4) disertai dengan (cepat dan memadai) kompensasi.

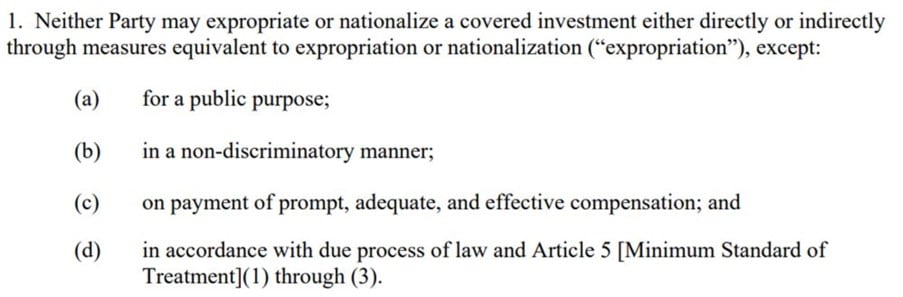

Contohnya, Artikel 6 dari 2012 A.S. Model Perjanjian Investasi Bilateral memberikan kriteria kumulatif berikut untuk pengambilalihan yang sah::

Itu 2007 Prancis-Seychelles BIT (Artikel 6(2)) melarang tindakan pengambilalihan yang “bertentangan dengan komitmen tertentu” dari Negara tuan rumah:

Masing-masing Pihak tidak boleh mengambil tindakan pengambilalihan atau nasionalisasi atau tindakan lain yang berdampak perampasan., langsung atau tidak langsung, penanam modal dari Pihak lainnya pada Persetujuan atas penanaman modalnya di wilayahnya dan di wilayah lautnya;, kecuali untuk kepentingan umum dan dengan ketentuan bahwa tindakan tersebut tidak diskriminatif atau bertentangan dengan komitmen tertentu.

Jadi, di bawah BIT di atas, pengambilalihan akan menjadi tidak sah jika (1) tidak dimaksudkan untuk tujuan umum; (2) didasarkan pada tindakan diskriminatif; atau (3) bertentangan dengan perikatan tertentu dari Negara tuan rumah.

Mengenai persyaratan tujuan umum, pengadilan telah menyatakan bahwa Negara harus bertindak secara wajar sebaliknya tujuan mereka. Di Tecmed v. Meksiko, majelis arbitrase mencatat bahwa “[T]di sini harus ada hubungan proporsionalitas yang wajar antara beban atau beban yang dikenakan kepada penanam modal asing dan tujuan yang ingin diwujudkan dengan tindakan pengambilalihan apa pun.”.[3] Juga, di British Caribbean Bank Limited v. Belize, pengadilan mengamati bahwa tujuan umum memerlukan penjelasan tentang bagaimana tujuan Negara akan terpenuhi:[4]

[Tujuan umum] mensyaratkan—setidak-tidaknya—Termohon menjelaskan tujuan umum dilakukannya pengambilalihan dan memberikan penjelasan prima facie tentang bagaimana perolehan properti tertentu secara wajar terkait dengan pemenuhan tujuan itu..

Itu Quiborax v. Bolivia pengadilan menjelaskan ruang lingkup diskriminasi, mencatat bahwa tindakan Negara akan diskriminatif jika (1) kasus serupa (2) diperlakukan berbeda (3) tanpa alasan yang masuk akal.[5] Di ADC v. Hungaria, pengadilan menemukan bahwa pengalihan hak Negara tuan rumah untuk mengoperasikan investasi dari investor asing ke entitas Hungaria adalah diskriminatif.[6]

Komitmen Negara tuan rumah sangat relevan dalam konteks kekuasaan Negara untuk mengatur. Di Methanex v. Amerika Serikat pengadilan mengamati pentingnya usaha dan jaminan Negara tuan rumah ketika menilai harapan yang wajar dari investor:[7]

[SEBUAH]adalah masalah hukum internasional umum, peraturan yang tidak diskriminatif untuk tujuan umum, yang diundangkan sesuai dengan proses hukum dan, yang mempengaruhi, diantara yang lain, penanam modal asing atau penanaman modal tidak dianggap mengambil alih dan memberikan kompensasi kecuali komitmen khusus telah diberikan oleh pemerintah yang mengatur kepada penanam modal asing yang diduga sedang mempertimbangkan penanaman modal bahwa pemerintah akan menahan diri dari peraturan tersebut.

Di EnCana Corporation v. Ekuador, pengadilan menolak tuduhan penggugat bahwa penolakan negara tuan rumah atas pengembalian pajak adalah ekspropriasi, dan dinyatakan bahwa “[saya]tidak adanya komitmen khusus dari Negara tuan rumah, investor asing tidak memiliki hak atau harapan yang sah bahwa rezim pajak tidak akan berubah, mungkin merugikannya, selama periode investasi”.[8]

Di bawah hukum kebiasaan internasional, investor asing harus diberi kompensasi jika Negara tuan rumah mengambil alih propertinya (bahkan jika pengambilalihan itu tidak ilegal).[9] Kebanyakan pengadilan, memutuskan persyaratan serupa, perhatikan bahwa Negara-negara harus, paling sedikit, membuat penawaran itikad baik kepada investor sebelum tindakan pengambilalihan:[10]

Oleh karena itu Pengadilan menyimpulkan bahwa Termohon melanggar kewajibannya untuk berunding dengan itikad baik untuk kompensasi atas pengambilan aset ConocoPhillips dalam tiga proyek berdasarkan nilai pasar sebagaimana disyaratkan oleh Pasal 6(C) dari BIT, dan bahwa tanggal penilaian adalah tanggal Penghargaan.

Bentuk Pengambilalihan dalam Arbitrase Investasi

Di bawah hukum kebiasaan internasional, pengambilalihan dapat dibagi menjadi: (1) langsung dan (2) pengambilalihan tidak langsung.

Pengambilalihan Langsung

Dalam bentuk penyitaan langsung, negara tuan rumah dengan sengaja menyita properti dan mengalihkan haknya kepada dirinya sendiri atau kepada entitas Negara.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, seperti jalan, taman, ranjau, ladang minyak.[12] Nasionalisasi sering digunakan untuk menggambarkan pengambilalihan seluruh sektor, sedangkan penyitaan menggambarkan perolehan wajib tanpa kompensasi yang memadai.[13] Terlepas dari terminologi, dalam semua kasus ini, negara memaksa pengalihan properti dari penanam modal asing baik kepada pemerintah atau kepada entitas negara.[14]

Sebagai pengadilan di Feldman v. Meksiko dicatat, “Mengenali pengambilalihan langsung relatif mudah: otoritas pemerintah mengambil alih tambang atau pabrik, merampas investor dari semua manfaat kepemilikan dan kendali yang berarti.”[15]

Sementara pengambilalihan langsung mudah dikenali, pengambilalihan tidak langsung jauh lebih tidak jelas. Untuk yang terakhir, fokusnya bukan pada pengambilan, tapi di efek tindakan Negara atas investasi tersebut, seperti yang dijelaskan di bawah ini.

Pengambilalihan Tidak Langsung

Seperti yang dicatat, titik fokus pengambilalihan tidak langsung adalah tingkat deprivasi yang diderita investor, daripada bentuk tindakan Negara(S).[16]

Ada berbagai kata untuk menggambarkan pengambilalihan tidak langsung. Untuk menyebutkan beberapa, “sama”, “secara de facto”, “merayap”, “disamarkan”, “setara" atau "konsekuensialpengambilalihan. Terminologi “sama dengan” dapat ditemukan di Artikel 1110(1) dari NAFTA dan di beberapa BIT (Lihat, mis., Artikel 4(2) dari 2001 Jerman-Bosnia Herzegovina BIT), sedangkan ungkapan “setara dengan” digunakan dalam Artikel 13(1) dari Perjanjian Piagam Energi ("ECT”), serta di BIT (Lihat, mis., Artikel 5 dari 2000 Inggris-Sierra Leone BIT).[17]

Di Tecmed v. Meksiko, pengadilan arbitrase berusaha untuk menjelaskan istilah-istilah yang berbeda ini:[18]

Umumnya, dipahami bahwa istilah "...setara dengan pengambilalihan ..." atau "sama dengan pengambilalihan" yang termasuk dalam Perjanjian dan perjanjian internasional lainnya yang terkait dengan perlindungan investor asing mengacu pada apa yang disebut "pengambilalihan tidak langsung" atau "pengambilalihan merayap", serta pengambilalihan de facto yang disebutkan di atas. Meskipun bentuk-bentuk pengambilalihan ini tidak memiliki definisi yang jelas atau tegas, umumnya dipahami bahwa mereka terwujud melalui tindakan atau perilaku, yang tidak secara eksplisit menyatakan tujuan perampasan salah satu hak atau aset, tetapi sebenarnya memiliki efek itu. Jenis pengambilalihan ini tidak harus terjadi secara bertahap atau sembunyi-sembunyi — istilah “merayap” hanya mengacu pada jenis pengambilalihan tidak langsung — dan dapat dilakukan melalui satu tindakan., melalui serangkaian tindakan dalam waktu singkat atau melalui tindakan simultan. Karena itu, perbedaan harus dibuat antara pengambilalihan merayap dan pengambilalihan de facto, meskipun mereka biasanya termasuk dalam konsep yang lebih luas dari "pengambilalihan tidak langsung" dan meskipun kedua metode pengambilalihan dapat terjadi melalui sejumlah besar tindakan yang harus diperiksa berdasarkan kasus per kasus untuk menyimpulkan jika salah satu dari pengambilalihan tersebut metode telah terjadi.

Pengadilan telah menemukan pengambilalihan tidak langsung dalam beragam tindakan Negara, termasuk (1) permintaan tanah, (2) penjualan paksa, (3) pajak selangit, (4) perampasan keuntungan, (5) campur tangan dalam pengelolaan bisnis, (6) pemutusan hak, seperti lisensi, kontrak atau hutang, (7) pemblokiran dan pelecehan terhadap karyawan, (8) penyumbatan tanaman, dan (9) larangan repatriasi keuntungan.[19]

Jadi, bentuk pengambilalihan tidak langsung bermacam-macam. Pengadilan umumnya akan melihat tingkat campur tangan dalam investasi, bahkan jika investor mempertahankan kepemilikan formal investasi. Seperti yang diamati oleh Paus & Talbot v. Kanada pengadilan “ujiannya adalah apakah gangguan itu cukup membatasi untuk mendukung kesimpulan bahwa properti telah 'diambil' dari pemiliknya.”[20]

Standar Kompensasi untuk Pengambilalihan dalam Arbitrase Investasi

Standar kompensasi untuk pengambilalihan tidak bulat. BIT biasanya menetapkan ketentuan khusus tentang standar kompensasi, mengikuti formula yang membutuhkan “cepat, memadai dan efektif" pembayaran (rumus lambung). Beberapa pendekatan kompensasi dapat dipertimbangkan “cepat, memadai dan efektif”, namun.[21]

Komisi Hukum Internasional Draft Artikel tentang Tanggung Jawab Negara untuk Tindakan yang Salah Internasional ("Draf ILC”) memberikan beberapa panduan mengenai standar kompensasi dalam kasus tindakan yang salah secara internasional.

Dalam hal ini, Artikel 36(1) dari Draf ILC menyatakan bahwa “[T]Negara yang bertanggung jawab atas tindakan yang salah secara internasional berkewajiban untuk mengganti kerugian yang disebabkan oleh tindakan tersebut, sejauh kerusakan seperti itu tidak dibuat baik oleh restitusi.”Dalam komentar Tidak. 22 ke Artikel 36, Draf ILC menyarankan “nilai pasar wajar”metodologi untuk kompensasi pengambilalihan:

Kompensasi yang mencerminkan nilai modal properti yang diambil atau dihancurkan sebagai akibat dari tindakan yang salah secara internasional umumnya dinilai berdasarkan "nilai pasar wajar" dari properti yang hilang..

Beberapa BIT juga merujuk ke “nilai asli”, “nilai pasar" atau "nilai pasar wajar”.[22] ECT, contohnya, menyatakan bahwa “kompensasi akan berjumlah nilai pasar wajar dari Investasi yang diambil alih pada saat segera sebelum Pengambilalihan atau Pengambilalihan yang akan datang diketahui sedemikian rupa sehingga mempengaruhi nilai Investasi.” (Artikel 13(1)).

Komentator tertentu menyarankan bahwa pendekatan nilai pasar wajar mungkin tidak sesuai dalam beberapa keadaan, dan tingkat fleksibilitas tertentu harus dipertimbangkan. Para ulama ini berpendapat bahwa pengecualian untuk kompensasi penuh dapat dipertimbangkan dalam keadaan luar biasa, seperti program nasional, reformasi pertanian, jika terjadi perang, atau dalam situasi lain di mana prinsip kompensasi penuh mungkin secara signifikan membebani Negara.[23]

[1] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 321.

[2] Waguih Elie George Siag dan Clorinda Vecchi v. Republik Arab Mesir, Kasus ICSID No. ARB / 05/15, Penghargaan bertanggal 1 Juni 2009, untuk. 428.

[3] Teknik Lingkungan Tecmed, S.A. v. Amerika Serikat Meksiko, Kasus ICSID No. ARB (DARI)/00/2, Penghargaan bertanggal 29 Mungkin 2003, untuk. 122

[4] British Caribbean Bank Terbatas (Turki & caicos) v. Pemerintah Belize, Casing PCA No. 2010-18, Penghargaan bertanggal 19 Desember 2014, untuk. 241

[5] Quiborax S.A., Mineral Non Logam S.A. dan Allan Fosk Kaplún v. Negara Bagian Plurinasional Bolivia, Kasus ICSID No. ARB / 06/2, Penghargaan bertanggal 16 September 2015, untuk. 247

[6] ADC Affiliate Limited dan ADC & Manajemen ADMC Terbatas v. Republik Hongaria, Kasus ICSID No. ARB / 03/16, Penghargaan Pengadilan tertanggal 2 Oktober 2006, terbaik. 441-443.

[7] Perusahaan Methanex v. Amerika Serikat, Penghargaan Akhir UNCITRAL dari Pengadilan Yurisdiksi dan Kebaikan, Bagian IV – Bab D Artikel 1110 MINYAK, untuk. 7 (penekanan ditambahkan).

[8] EnCana Corporation v. Republik Ekuador, Kasus LCIA Tidak. UN3481, UNCITRAL, untuk. 173.

[9] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. dan Teluk ConocoPhillips Paria B.V. v. Republik Bolivarian Venezuela, Kasus ICSID No. ARB / 07/30, Keputusan tentang Yurisdiksi dan Penghargaan tertanggal 3 September 2013, untuk. 401.

[11] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 322.

[12] Lihat, mis., ibid, hal. 324.

[13] Ibid, hal. 324.

[14] Ibid.

[15] Marvin Roy Feldman Karpa v. Amerika Serikat Meksiko, Kasus ICSID No. ARB(DARI)/99/1, Penghargaan bertanggal 16 Desember 2002, untuk. 100.

[16] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 327.

[17] C. McLachlan dkk. “8. Pengambilalihan” dalam Arbitrase Investasi Internasional: Prinsip Substantif (2017), untuk. 8.79.

[18] Teknik Lingkungan Tecmed, S.A. v. Amerika Serikat Meksiko, Kasus ICSID No. ARB (DARI)/00/2, Penghargaan bertanggal 29 Mungkin 2003, untuk. 114.

[19] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 328.

[20] Paus & Talbot Inc. v. Pemerintah Kanada, UNCITRAL, Penghargaan Interim tanggal 26 Juni 2000, untuk. 102.

[21] C. McLachlan dkk. “9. Kompensasi” dalam Arbitrase Investasi Internasional: Prinsip Substantif (2017), untuk. 9.09.

[22] Lihat, mis., 2018 Armenia – Republik Korea BIT, Artikel 5(2); 2011 Bahrain – Turkmenistan BIT, Artikel 5(1).

[23] SEBUAH. Newcombe dan L. Paradell, "Bab 7 Pengambilalihan” dalam Hukum dan Praktek Perjanjian Investasi: Standar Perawatan (2009), hal. 379.