Nároky za ztracené režijní náklady a zisk jsou běžné ve stavebních arbitrážích zahrnujících zpoždění a narušení. Když dokončení dotyčných prací bylo způsobeno zpožděním zaměstnavatele, Dodavatelé často zahrnují žádost o ztracený příspěvek na režijní náklady ústředí a ztracenou příležitost vydělat zisk (buď na projektu, který je předmětem žádosti, nebo na jiném projektu) (vidět Nároky na prodloužení ve stavebních sporech).[1]

The Protokol o zpoždění a narušení stavební společnosti (2nd Edice, Únor 2017) (a “Protokol SCL Delay“), připravila společnost stavebního práva, byl navržen tak, aby poskytoval vodítko pro určení prodloužení času a náhradu za zpoždění a narušení ve stavebních sporech. The Protokol SCL Delay je často spoléhán mezinárodními odborníky a soudci při řešení nejčastějších problémů se zpožděním a narušením, které vznikají ve stavebních sporech, včetně potřeby vypočítat ušlý příspěvek na režijní náklady a zisk ústředí.

Režijní náklady ústředí

The Protokol SCL Delay definuje režii ředitelství jako “vedlejší náklady na provozování činnosti dodavatele jako celku” počítaje v to “nepřímé náklady, které nelze přímo přiřadit k výrobě, na rozdíl od přímých nákladů, kterými jsou výrobní náklady”.[2] The Protokol SCL Delay explains that head office overheads may include, mezi ostatními, položky, jako je nájemné, ceny, platy ředitelů, příspěvky do penzijních fondů a poplatky auditorů.[3] The Protokol SCL Delay dále objasňuje, že z hlediska účetnictví, režijní náklady na ústředí se obecně označují jako správní výdaje, zatímco přímé výrobní náklady se označují jako prodejní náklady.[4]

Obecně, režijní náklady ředitelství lze rozdělit do dvou kategorií:[5]

- “vyhrazené režijní náklady” - náklady, které lze připsat konkrétnímu zpoždění zaměstnavatele; a

- “neabsorbované režie” – costs which are incurred by the Contractor regardless of the volume of work, jako například, náklady na nájem a některé platy.[6]

Režijní náklady ústředí jsou obecně vymahatelné jako a “předvídatelná ztráta” vyplývající z prodloužení, pokud se nejedná o konkrétní smlouvu, nebo použitelné právo, stanoví jinak.[7] Je třeba poznamenat, že termín používaný v Protokol SCL Delay, “režie ředitelství“, není nutně použit ve všech stavebních zakázkách. Například, standardní FIDIC Formy smlouvy používají tento termín “režijní poplatky ze stránek” (FIDIC – 4, Doložka 1.1(G)(i), FIDIC – 1999, Doložka 1.1.4.3) a “Všeobecné režijní náklady dodavatele” (FIDIC – 4, Doložka 52.3).

Ztracený zisk

Podle většiny standardních forem stavebních smluv, ušlý zisk obvykle nelze získat zpět. Namísto, Dodavatelé obvykle svůj nárok na ušlý zisk koncipují jako nárok na náhradu škody za porušení smlouvy.[8] Z auditovaných účtů dodavatele za předchozí tři finanční roky se často odebírá příslušná míra zisku. Protože režie i zisky se počítají pomocí stejné sady účetních údajů, obvykle jsou formulovány jako stejná kategorie pohledávek.[9]

nicméně, jak správně zdůraznili odborníci a komentátoři, existují zjevné obtíže spojené s odhadováním zisků, které mohly být získány z práce, která nebyla zajištěna. V praxi, obvykle se odkazuje na minulé záznamy o ziskovosti, který je, nicméně, pouze orientační důkaz schopnosti dodavatele dosahovat zisků.[10]

Vymáhání režijních nákladů a zisku

S cílem získat neabsorbované režijní náklady a ušlý zisk, dodavatel musí být schopen prokázat:[11]

- že se mu nepodařilo získat zpět své režijní náklady a vydělat zisk, který by mohl rozumně očekávat během období prodloužení; a

- že nebyla schopna získat takové režijní náklady a vydělat takový zisk, protože její zdroje byly svázány událostmi Rizika zaměstnavatele.

The Protokol SCL Delay dále objasňuje, že dodavatel musí prokázat, že byly k dispozici další výnosy a výdělečné práce, které, kdyby nebylo zpoždění zaměstnavatele, zajistilo by to.[12] Jinými slovy, jako jeden z předních komentátorů stavebního práva a praxe v Singapuru, k udržení nároku na ušlý zisk nebo režijní náklady mimo pracoviště, dodavatel musí nejprve ukázat, že „za kritické období zpoždění, tržní podmínky ve stavebnictví byly v příslušném okamžiku dostatečně příznivé, takže je rozumné očekávat, že prostředky, které byly svázány se zpožděným projektem, mohly být použity k dosažení zisku a umožnit mu získat režijní náklady na ústředí na takové práci, která by mohla být rozumně zajištěna v rozhodné době.“[13] Zda dodavatel v tomto uspěje, v zásadě závisí na tom, zda může dodavatel prokázat, že měl rozumné vyhlídky na zajištění takové práce.

Odborníci často poukazují na problém, nicméně, je, že ziskovost dosavadních výsledků dodavatele nemusí nutně vést ke ziskovosti práce, které je dodavateli bráněno v provádění.[14] Mělo by se proto vždy pamatovat na to, že požadovaná částka odráží průměrný zisk a příspěvek režijních nákladů dosažené v minulých projektech dodavatele.

V praxi, dodavatel často není schopen prokázat prostřednictvím svých záznamů režijní náklady a zisk, nebo jednoduše není možné vyčíslit neabsorbované režijní náklady a ušlý zisk. V těchto případech, dodavatel může k výpočtu svých ztrát použít jeden ze tří běžně používaných vzorců. Je třeba zmínit, že důkazní břemeno ztráty nese téměř vždy dodavatel, jako strana, která si je nárokuje.

Nejčastěji používané vzorce pro výpočet režijních nákladů ústředí a ušlého zisku jsou Hudson, Emdenovy a Eichleayovy vzorce. Další pokyny, jak používat každý z těchto tří vzorců, jsou uvedeny v příloze A dokumentu Protokol SCL Delay. Společnost stavebního práva rovněž poskytla a užitečná tabulka pomoci s použitím vzorců.

Hudsonův vzorec pro výpočet režijních nákladů a zisku

Nejstarším vzorcem pro výpočet ušlých režijních nákladů a zisků je Hudsonův vzorec, poprvé zmíněno v Hudson's Building and Engineering Contracts.[15] Hudsonův vzorec byl široce citován, a použité, zejména ve Velké Británii a dalších jurisdikcích obecného práva. Hudsonův vzorec je konstruován velmi zjednodušeným způsobem pro výpočet režijních nákladů a zisků následujícím způsobem:[16]

S tímto vzorcem jsou problémy, nicméně, protože se opírá o řadu předpokladů. Hlavním problémem je, že výpočet je odvozen od čísla, které již obsahuje prvek režijních nákladů a zisků z ústředí, způsobující dvojí započítání, kterému se nelze vyhnout.[17] Another problem is that the formula does not provide any assistance to the determination of the percentage rate for profit and overheads recovery for a particular case. Obecně, dává přednost ostatním dvěma vzorcům, které jsou považovány za mírně přesnější,[18] Přestože, díky své jednoduchosti, Hudsonův vzorec se v praxi stále často používá.

Emdenův vzorec pro výpočet režijních nákladů a zisku

Emdenův vzorec představuje „varianta Hudson “ který, nicméně, “resembles Eichleay“, jak uvádějí někteří komentátoři.[19] Hlavní rozdíl ve srovnání s Hudsonovým vzorcem spočívá v tom, že Emdenův vzorec používá průměrné režijní náklady a zisky, kterých bylo jinde dosaženo dodavatelem podnikání jako celek:[20]

Jeden problém je, jako u Hudsonova vzorce, že předpokládá, že průměrný týdenní obrat zakázky očekávaný na začátku prací zůstane po dobu zpoždění stejný. Emdenův vzorec také obsahuje inherentní problém dvojitého zotavení.[21]

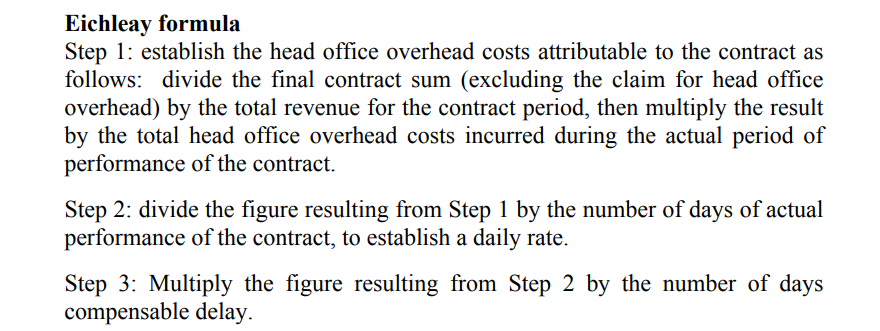

Eichleayův vzorec pro výpočet režijních nákladů a zisku

Eichleayův vzorec, pojmenován po případu, kdy byl použit poprvé (Společnost Eichleay Corp (Odvolání ASBCA 5138 60-2 BCA 2668 (1960)), se běžněji používá ve Spojených státech. Eichleayův vzorec zahrnuje další krok, který umožňuje určit procentní podíl, který se má použít pro příspěvek s pevnou režií:

Eichleayův vzorec předpokládá průměrný týdenní obrat, který je odvozen od konečné fakturace dotyčných prací a skutečného, místo očekávání, období k provedení těchto prací.[22] To je jeho hlavní výhoda, vzhledem k tomu, že režijní náklady a vymáhání zisků vyplývající ze smlouvy nejsou ve výsledku vzorce duplikovány. nicméně, jako Hudsonův vzorec, Eichleayův vzorec předpokládá, že režijní náklady ústředí jsou distribuovány konzistentním způsobem po celou dobu trvání smlouvy.

U všech tří vzorců existují koncepční problémy, proto jsou odborníky často kritizovány jako nepřesné nebo nespolehlivé. Při absenci lepšího způsobu výpočtu ušlých režijních nákladů a zisků, nicméně, způsobené nedostatkem dostatečné dokumentace a / nebo záznamů dodavatele, použití všech tří vzorců bylo široce přijímáno ve stavebních sporech po celém světě.

[1] Protokol SCL Delay, pro. 2.2.

[2] Protokol SCL Delay, Příloha A.

[3] Protokol SCL Delay, Příloha A.

[4] Protokol SCL Delay, Příloha A.

[5] Protokol SCL Delay, pro. 2.3.

[6] Protokol SCL Delay, pro. 2.3.

[7] Protokol SCL Delay, pro. 2.5.

[8] Protokol SCL Delay, pro. 2.4.

[9] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5tis Edn, 2018), pro. 10.157.

[10] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5tis Edn, 2018), pro. 10.161.

[11] Protokol SCL Delay, pro. 2.6.

[12] Protokol SCL Delay, pro. 2.7.

[13] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5tis Edn, 2018), pro. 10.163.

[14] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5tis Edn, 2018), pro. 10.163.

[15] Hudson’s Building and Engineering Contracts (10th Edn, 1970 (Bonbón & Maxwell), str 599 a znovu uvedl 13. vydání, pro 6-070.

[16] Protokol SCL Delay, Příloha A.

[17] Protokol SCL Delay, pro. 2.10.

[18] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[19] Singapore Law and Practice of Construction Contracts, Chow Kok Fong (5tis Edn, 2018), pro. 10.184.

[20] Protokol SCL Delay, Příloha A.

[21] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims

[22] The Sad Truth About Overheads and Profit Claims available at: https://www.adjudication.org/resources/articles/sad-truth-about-overheads-profit-claims