Vyvlastnění v investiční arbitráži se týká dvou pojmů: (1) právo každého státu vykonávat suverenitu nad svým územím a (2) povinnost každého státu respektovat majetek patřící cizincům. První znamená, že stát může, za zvláštních okolností, vyvlastnit majetek zahraničního investora. Druhý znamená, že vyvlastnění majetku v držení zahraniční osoby bude zákonné pouze tehdy, pokud opatření státu splní určitá kritéria.[1]

Podmínky zákonného vyvlastnění v investiční arbitráži

Jako Siag v Egyptě vysvětlil rozhodčí soud, „[E]xvyvlastnění samo o sobě není nelegitimní čin. Je všeobecně uznáváno, že stát má právo vyvlastňovat majetek v cizím vlastnictví.“[2] nicméně, vyvlastnění je zákonné pouze tehdy, jsou-li splněna určitá kritéria, a to, ty, které jsou uvedeny v příslušné dvoustranné investiční smlouvě („BIT“).

BIT obecně ukládá určité podmínky pro zákonné vyvlastnění, mimo jiné, (1) vyvlastnění musí být pro veřejné účely, (2) v souladu s řádným procesem, (3) nediskriminační, a (4) doprovázeno (rychlé a přiměřené) kompenzace.

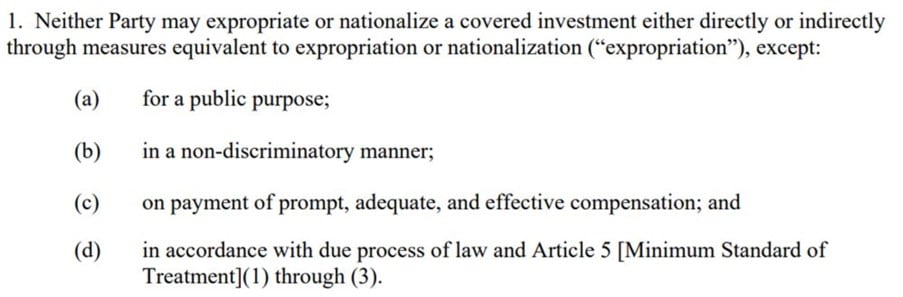

Například, Článek 6 z 2012 NÁS.. Vzorová dvoustranná investiční smlouva poskytuje následující kumulativní kritéria pro zákonné vyvlastnění:

The 2007 BIT Francie-Seychely (Článek 6(2)) zakazuje vyvlastňovací opatření, která jsou „v rozporu s konkrétním závazkem“ hostitelského státu:

Žádná ze smluvních stran nepřijme žádná opatření vyvlastnění nebo znárodnění ani žádná jiná opatření s účinkem odnětí majetku, přímé nebo nepřímé, investorů druhé smluvní strany jejich investic na jejím území a v její námořní oblasti, s výjimkou veřejného zájmu a za předpokladu, že tato opatření nejsou diskriminační ani v rozporu s konkrétním závazkem.

Tím pádem, podle výše uvedené BIT, vyvlastnění bude nezákonné, pokud ano (1) není určeno pro veřejné účely; (2) je založeno na diskriminačním jednání; nebo (3) je v rozporu s konkrétním závazkem hostitelského státu.

Ohledně požadavku veřejného účelu, tribunály rozhodly, že státy musí jednat rozumně naproti jejich cíle. v Tecmed v. Mexiko, arbitrážní soud poznamenal, že „[t]zde musí existovat přiměřený poměr proporcionality mezi poplatkem nebo váhou uloženou zahraničnímu investorovi a cílem, jehož má být uskutečněno jakýmkoli vyvlastňovacím opatřením“.[3] Rovněž, v British Caribbean Bank Limited v. Belize, tribunál poznamenal, že veřejný účel vyžaduje vysvětlení toho, jak bude splněn cíl státu:[4]

[Veřejný účel] požaduje – přinejmenším –, aby Odpůrce uvedl veřejný účel, pro který bylo vyvlastnění provedeno, a nabídl prima facie vysvětlení toho, jak nabytí konkrétní nemovitosti přiměřeně souvisí s naplněním tohoto účelu.

The Quiborax v. Bolívie tribunál vysvětlil rozsah diskriminace, s vědomím, že jednání států bude diskriminační, pokud (1) podobné případy (2) se zachází odlišně (3) bez rozumného odůvodnění.[5] v ADC v. Maďarsko, tribunál shledal, že převod práv hostitelského státu provozovat investici ze zahraničních investorů na maďarský subjekt byl diskriminační.[6]

Závazky hostitelského státu jsou zvláště důležité v souvislosti s pravomocí států regulovat. v Methanex v. Spojené státy tribunál při posuzování přiměřených očekávání investora pozoroval důležitost závazků a záruk hostitelského státu:[7]

[A]je věcí obecného mezinárodního práva, nediskriminační předpis pro veřejné účely, která je přijata v souladu s řádným procesem a, který ovlivňuje, mezi ostatními, zahraniční investor nebo investice se nepovažují za vyvlastněné a kompenzovatelné, pokud regulující vláda nedala konkrétní závazky tehdejšímu domnělému zahraničnímu investorovi zvažujícímu investici, že se vláda takové regulace zdrží.

v EnCana Corporation v. Ekvádor, tribunál odmítl tvrzení žalobce, že odmítnutí vrácení daně hostitelským státem bylo vyvlastňovací, a bylo tam uvedeno, že „[i]n absence konkrétního závazku ze strany hostitelského státu, zahraniční investor nemá právo ani legitimní očekávání, že se daňový režim nezmění, možná ve svůj neprospěch, po dobu investice“.[8]

Podle mezinárodního obyčejového práva, zahraniční investor musí být odškodněn, pokud hostitelský stát vyvlastní jeho majetek (i když vyvlastnění nebylo nezákonné).[9] Většina tribunálů, rozhoduje o podobných požadavcích, poznamenat, že státy ano, alespoň, učinit investorovi nabídku v dobré víře před vyvlastňovacím opatřením:[10]

Tribunál proto dochází k závěru, že Odpůrce porušil svou povinnost vyjednat v dobré víře náhradu za převzetí aktiv ConocoPhillips ve třech projektech na základě tržní hodnoty, jak vyžaduje čl. 6(C) BIT, a že datem ocenění je datum ocenění.

Formy vyvlastnění v investiční arbitráži

Podle mezinárodního obyčejového práva, vyvlastnění lze rozdělit na (1) přímé a (2) nepřímé vyvlastnění.

Přímé vyvlastnění

Přímou formou vyvlastnění, hostitelský stát záměrně zabaví majetek a převede svá práva na sebe nebo na státní subjekt.[11] Tradiční formu přímého vyvlastnění lze nalézt v kontextu znárodňování strategických sektorů a průmyslových odvětví, jako jsou silnice, parky, doly, ropná pole.[12] Znárodnění se často používá k popisu vyvlastnění celého sektoru, vzhledem k tomu, že konfiskace popisuje povinné nabytí bez přiměřené náhrady.[13] Bez ohledu na terminologii, ve všech těchto případech, stát si vynutí převod majetku od zahraničního investora buď na vládu, nebo na státní subjekt.[14]

Jako tribunál v Feldman v. Mexiko poznamenal, „Rozpoznat přímé vyvlastnění je poměrně snadné: vládní orgány převezmou důl nebo továrnu, zbavení investora všech smysluplných výhod vlastnictví a kontroly.“[15]

Zatímco přímé vyvlastnění se pozná snadno, nepřímé vyvlastnění je mnohem méně jasné. Pro pozdější, důraz není kladen na braní, ale na účinek o postupu státu ohledně investice, jak je vysvětleno níže.

Nepřímé vyvlastnění

Jak bylo uvedeno, ústředním bodem nepřímého vyvlastnění je míra deprivace, kterou investor trpí, spíše než formou státního opatření(s).[16]

Existuje celá řada slov pro popis nepřímého vyvlastnění. Abychom jmenovali alespoň některé, „rovnat se“, „de facto“, „plíživý“, „převlečený“, „ekvivalent“Nebo„následný“vyvlastnění. terminologie"rovnat se“ lze nalézt v Článek 1110(1) NAFTA a v některých BIT (vidět, např., Článek 4(2) z 2001 Německo-Bosna Herzegovina BIT), zatímco výraz „ekvivalentní“ se používá v Článek 13(1) Smlouvy o energetické chartě („ECT“), stejně jako v BIT (vidět, např., Článek 5 z 2000 Velká Británie-Sierra Leone BIT).[17]

v Tecmed v. Mexiko, rozhodčí tribunál se pokusil vysvětlit tyto odlišné terminologie:[18]

Obvykle, má se za to, že termíny „…rovnocenné vyvlastnění…“ nebo „rovné vyvlastnění“ obsažené v Dohodě a v dalších mezinárodních smlouvách souvisejících s ochranou zahraničních investorů se týkají tzv. „nepřímého vyvlastnění“ nebo „plíživého vyvlastnění“, i k výše uvedenému faktickému vyvlastnění. I když tyto formy vyvlastnění nemají jasnou a jednoznačnou definici, obecně se rozumí, že se zhmotňují prostřednictvím akcí nebo chování, které výslovně nevyjadřují účel zbavení práv nebo majetku, ale ve skutečnosti to má ten účinek. Tento typ vyvlastnění nemusí nutně probíhat postupně nebo nenápadně – termín „plíživé“ se vztahuje pouze na typ nepřímého vyvlastnění – a může být proveden prostřednictvím jediné akce., prostřednictvím řady akcí v krátkém časovém období nebo prostřednictvím souběžných akcí. Proto, je třeba rozlišovat mezi plíživým vyvlastněním a faktickým vyvlastněním, ačkoli jsou obvykle zahrnuty do širšího konceptu „nepřímého vyvlastnění“ a ačkoli oba způsoby vyvlastnění mohou probíhat prostřednictvím širokého počtu akcí, které je třeba prověřit případ od případu, aby se dospělo k závěru, zda jedno z takových vyvlastnění metody proběhly.

Soudy zjistily nepřímé vyvlastnění v celé řadě státních opatření, počítaje v to (1) rekvizice pozemků, (2) nucené prodeje, (3) přemrštěné zdanění, (4) zbavení zisků, (5) zasahování do řízení podniku, (6) ukončení práv, jako jsou licence, smlouvy nebo dluhy, (7) blokování a obtěžování zaměstnanců, (8) zablokování rostlin, a (9) zákaz repatriace zisků.[19]

Tím pádem, formy nepřímého vyvlastnění jsou různé. Tribunály budou obecně posuzovat míru zásahu do investice, i když si investor ponechá formální vlastnictví investice. Jak bylo pozorováno Papež & Talbot v. Kanada tribunál"testem je, zda je tento zásah dostatečně omezující, aby podpořil závěr, že nemovitost byla vlastníkovi „vzata“..“[20]

Standard náhrady za vyvlastnění v investiční arbitráži

Úroveň náhrady za vyvlastnění není jednotná. BIT obvykle obsahuje konkrétní ustanovení o standardu kompenzace, podle vzorce, který vyžaduje „výzva, adekvátní a efektivní" Způsob platby (Hullův vzorec). Lze zvážit několik kompenzačních přístupů „výzva, adekvátní a efektivní“, nicméně.[21]

Komise pro mezinárodní právo Návrh článků o odpovědnosti států za mezinárodně nesprávné činy („Návrh ILC“) poskytuje určité vodítko ohledně standardu odškodnění v případě mezinárodně protiprávních činů.

V tomto ohledu, Článek 36(1) návrhu ILC stanoví, že „[t]Stát odpovědný za mezinárodně protiprávní čin je povinen nahradit škodu tím způsobenou, pokud takové poškození není napraveno restitucí.“ V komentáři č. 22 k článku 36, návrh ILC navrhuje „reálná tržní hodnota” metodika náhrady vyvlastnění:

Náhrada odrážející kapitálovou hodnotu majetku odebraného nebo zničeného v důsledku mezinárodně protiprávního jednání se obecně posuzuje na základě „spravedlivé tržní hodnoty“ ztraceného majetku..

Některé BIT také odkazují na „skutečnou hodnotu“, „Tržní hodnota“Nebo„reálná tržní hodnota“.[22] ECT, například, stanoví, že „náhrada bude činit spravedlivou tržní hodnotu vyvlastněné investice v době bezprostředně před tím, než se vyvlastnění nebo nadcházející vyvlastnění stalo známým způsobem, který ovlivňuje hodnotu investice“ (Článek 13(1)).

Někteří komentátoři naznačují, že přístup s reálnou tržní hodnotou nemusí být za určitých okolností vhodný, a měla by se počítat s určitou mírou flexibility. Tito učenci tvrdí, že výjimky z plné náhrady mohou být zváženy za mimořádných okolností, jako jsou národní programy, zemědělské reformy, v případě války, nebo v jiných situacích, kdy zásada plné kompenzace může být pro stát významnou zátěží.[23]

[1] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 321.

[2] Waguih Elie George Siag a Clorinda Vecchi v. Egyptská arabská republika, Případ ICSID č. ARB / 05/15, Cena je datována 1 červen 2009, pro. 428.

[3] Tecmed Environmental Techniques, S.A. proti. Spojené státy mexické, Případ ICSID č. ARB (OF)/00/2, Cena je datována 29 Smět 2003, pro. 122

[4] British Caribbean Bank Limited (Turci & Caicos) proti. Vláda Belize, Případ č. PCA. 2010-18, Cena je datována 19 prosinec 2014, pro. 241

[5] Quiborax S.A., Nekovové minerály S.A. a Allan Fosk Kaplún v. Plurinační stát Bolívie, Případ ICSID č. ARB / 06/2, Cena je datována 16 září 2015, pro. 247

[6] ADC Affiliate Limited a ADC & ADMC Management Limited v. Maďarská republika, Případ ICSID č. ARB / 03/16, Cenu tribunálu ze dne 2 říjen 2006, nejlepší. 441-443.

[7] Methanex Corporation v. Spojené státy americké, Závěrečná cena UNCITRAL Tribunálu pro jurisdikci a zásluhy, Část IV – Kapitola D Článek 1110 OLEJ, pro. 7 (důraz byl přidán).

[8] EnCana Corporation v. Ekvádorská republika, Případ LCIA č. UN3481, UNCITRALNÍ, pro. 173.

[9] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. a ConocoPhillips záliv Paria B.V. proti. Bolívarská republika Venezuela, Případ ICSID č. ARB / 07/30, Rozhodnutí o jurisdikci a zásluhách ze dne 3 září 2013, pro. 401.

[11] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 322.

[12] Vidět, např., tamtéž, str. 324.

[13] Tamtéž, str. 324.

[14] Tamtéž.

[15] Marvin Roy Feldman Karpa v. Spojené státy mexické, Případ ICSID č. ARB(OF)/99/1, Cena je datována 16 prosinec 2002, pro. 100.

[16] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 327.

[17] C. McLachlan a kol. "8. Vyvlastnění“ v Mezinárodní investiční arbitráž: Podstatné principy (2017), pro. 8.79.

[18] Tecmed Environmental Techniques, S.A. proti. Spojené státy mexické, Případ ICSID č. ARB (OF)/00/2, Cena je datována 29 Smět 2003, pro. 114.

[19] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 328.

[20] Papež & Společnost Talbot Inc. proti. Vláda Kanady, UNCITRALNÍ, Datováno prozatímní ocenění 26 červen 2000, pro. 102.

[21] C. McLachlan a kol. "9. Kompenzace“ v Mezinárodní investiční arbitráž: Podstatné principy (2017), pro. 9.09.

[22] Vidět, např., 2018 Arménie – Korejská republika BIT, Článek 5(2); 2011 Bahrajn – Turkmenistán BIT, Článek 5(1).

[23] A. Newcombe a L. Paradell, "Kapitola 7 Vyvlastnění“ v Zákon a praxe investičních smluv: Standardy léčby (2009), str. 379.