Le 23 et 24 Novembre 2017, lors de sa session annuelle, le Conseil des Ministres de l’OHADA, désireux de favoriser et promouvoir les modes alternatifs de règlement des différends, a adopté un nouvel Acte uniforme relatif au droit de l’arbitrage et a apporté des modifications importantes à son Règlement d’arbitrage. L’OHADA L’Organisation pour l’harmonisation en […]

Réponse à la demande d'arbitrage en vertu du règlement d'arbitrage de la CCI

La réponse à la demande d'arbitrage en vertu des règles d'arbitrage de la CCI est la première communication écrite que le défendeur à un arbitrage doit déposer. La réponse définira généralement les lignes principales de la défense, qui sera développé ultérieurement. La demande d'arbitrage ainsi que la réponse sont les documents qui donneront […]

Comment les tribunaux d'arbitrage des investissements interprètent-ils les traités d'investissement??

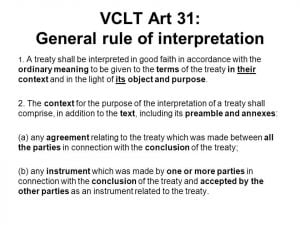

Lors de l'interprétation d'une disposition conventionnelle, les tribunaux arbitraux devraient d'abord et avant tout examiner le «sens ordinaire des termes». Cette méthodologie est prescrite par l'article 31 du 1969 Convention de Vienne sur le droit des traités (VCLT). VCLT Articles 31-32 sont des codifications du droit international coutumier. L'approche interprétative prescrite par ces articles devrait être […]

Aceris obtient des clients américains’ Objectifs de l'arbitrage ICDR

Aceris Law a de nouveau atteint le résultat recherché par ses clients, cette fois dans un arbitrage ICDR entre les demandeurs européens et Aceris’ Clients américains. L'arbitrage ICDR, initiées par des demandeurs européens représentés par une grande entreprise, ont été intentées contre Aceris’ clients et plaintes de fausses déclarations frauduleuses, fraude dans l'incitation, déclaration inexacte faite par négligence et injuste […]

La clause d'arbitrage de la SIAC

Le Singapore International Arbitration Center ou SIAC est l'une des institutions d'arbitrage à la croissance la plus rapide au monde avec 452 nouveaux cas reçus en 2017. Les parties à un contrat peuvent convenir de soumettre leurs différends à l'arbitrage conformément aux règles d'arbitrage de la SIAC. En faisant cela, les parties conviennent que leurs différends seront résolus par arbitrage et […]