การระงับข้อพิพาทของนักลงทุนและรัฐ ("ISD ก็ได้") ถูกวิพากษ์วิจารณ์ว่าเป็นเพราะขาดกลไกการอุทธรณ์และความไม่แน่นอนและความไม่แน่นอนในการตัดสินชี้ขาดของอนุญาโตตุลาการ. ฝ่ายตรงข้ามของ ISDS อ้างว่า, เนื่องจากการตัดสินใจที่อาจส่งผลกระทบต่อผลประโยชน์สาธารณะในที่สุด, มันเป็นเรื่องที่ไม่พึงปรารถนาที่การตัดสินใจที่ผิดพลาดที่ทำโดยคณะอนุญาโตตุลาการไม่สามารถอุทธรณ์ได้. […]

อนุญาโตตุลาการระหว่างรัฐและนักลงทุน: ใครมีคุณสมบัติเป็นนักลงทุนต่างประเทศ?

การปกป้องการลงทุนที่ง่ายที่สุดที่จะเข้าใจ, เช่นเดียวกับที่กว้างที่สุด, มักจะมีให้ในสนธิสัญญาการลงทุนทวิภาคี (“บิตเป็น”). การคุ้มครองผ่าน BIT ไม่ได้ให้สิทธิ์แก่หน่วยงานต่างประเทศทุกแห่งที่ได้รับผลกระทบจากมาตรการของรัฐเจ้าของการลงทุน, อย่างไรก็ตาม. เพื่อรับความคุ้มครองภายใต้ BIT, นักธุรกิจจะต้องมีคุณสมบัติเป็นนักลงทุน […]

วันประเมินค่าของการลงทุนที่ถูกเวนคืนในอนุญาโตตุลาการระหว่างรัฐและนักลงทุน

วันประเมินค่าของการลงทุนที่ถูกเวนคืนเป็นปัจจัยสำคัญในการประเมินจำนวนเงินชดเชยที่จะต้องจ่ายในอนุญาโตตุลาการระหว่างรัฐและนักลงทุน, เนื่องจากมูลค่าของการลงทุนอาจเปลี่ยนแปลงอย่างรวดเร็วในช่วงเวลาหนึ่ง. คณะอนุญาโตตุลาการตระหนักดีถึงมูลค่าของการลงทุนที่เปลี่ยนแปลงตลอดเวลา. ตัวอย่างเช่น, ศาลเรียกร้องอิหร่าน - สหรัฐฯ […]

การทดสอบ Salini ในอนุญาโตตุลาการ ICSID

บทความ 25(1) ของอนุสัญญา ICSID ระบุว่า“[เสื้อ]เขตอำนาจของศูนย์จะขยายไปสู่ข้อพิพาททางกฎหมายใด ๆ ที่เกิดขึ้นโดยตรงจากการลงทุน”. วิธีการที่ศาลได้ใช้บทบัญญัตินี้มีการพัฒนาอย่างค่อยเป็นค่อยไปและมีการถกเถียงกันอย่างมาก. การทดสอบ Salini เป็นหัวใจสำคัญของการอภิปรายนี้. […]

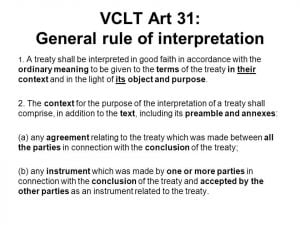

ศาลอนุญาโตตุลาการลงทุนตีความสนธิสัญญาการลงทุนอย่างไร?

เมื่อตีความข้อกำหนดสนธิสัญญา, คณะอนุญาโตตุลาการควรพิจารณา“ ความหมายทั่วไปของข้อกำหนด” ก่อนอื่น. วิธีการนี้ถูกกำหนดโดยข้อ 31 ของ 1969 อนุสัญญากรุงเวียนนาว่าด้วยกฎหมายสนธิสัญญา (VCLT). บทความ VCLT 31-32 เป็นการประมวลกฎหมายตามกฎหมายระหว่างประเทศ. แนวทางการตีความที่กำหนดโดยบทความเหล่านี้ควรจะเป็น […]