Expropriation in investment arbitration concerns two notions: (1) each State’s right to exercise sovereignty over its territory and (2) each State’s obligation to respect properties belonging to foreigners. The first means that a State may, in special circumstances, expropriate a foreign investor’s property. The second means that the expropriation of foreign-held properties will only be lawful if the State’s measure meets certain criteria.[1]

The Conditions for Lawful Expropriation in Investment Arbitration

As the Siag v Egypt arbitral tribunal explained, “[E]xpropriation in and of itself is not an illegitimate act. It is well-accepted that a State has the right to expropriate foreign-owned property.”[2] However, expropriation is lawful only where certain criteria are met, namely, those provided in the relevant bilateral investment treaty (“BIT”).

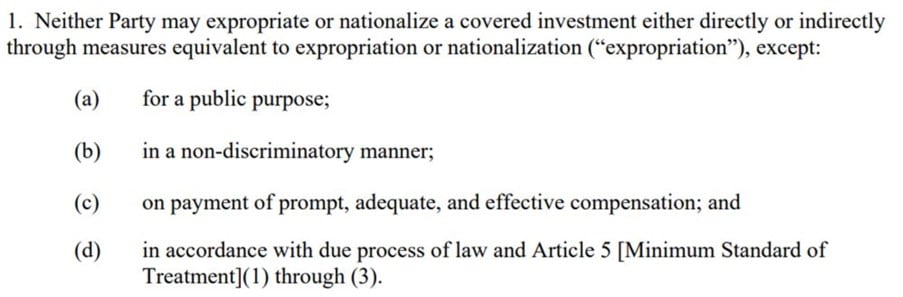

BIT’s generally impose certain conditions for a lawful expropriation, inter alia, (1) the expropriation must be for a public purpose, (2) in accordance with due process, (3) non-discriminatory, and (4) accompanied by (prompt and adequate) compensation.

For instance, Article 6 of the 2012 U.S. Model Bilateral Investment Treaty provides the following cumulative criteria for a lawful expropriation:

The 2007 France-Seychelles BIT (Article 6(2)) prohibits expropriatory measures that are “contrary to a specific commitment” of the host State:

Neither Contracting Party shall take any measures of expropriation or nationalisation or any other measures having the effect of dispossession, direct or indirect, of investors of the other Contracting Party of their investments on its territory and in its maritime area, except in the public interest and provided that these measures are neither discriminatory nor contrary to a specific commitment.

Thus, under the above BIT, expropriation will be unlawful if it (1) is not envisaged for a public purpose; (2) is based on a discriminatory act; or (3) is contrary to a particular engagement of the host State.

Regarding the requirement of a public purpose, tribunals have held that States must act reasonably vis-à-vis their goals. In Tecmed v. Mexico, the arbitral tribunal noted that “[t]here must be a reasonable relationship of proportionality between the charge or weight imposed to the foreign investor and the aim sought to be realized by any expropriatory measure”.[3] Likewise, in British Caribbean Bank Limited v. Belize, the tribunal observed that public purpose requires an explanation of how the State’s goal will be fulfilled:[4]

[Public purpose] requires—at least—that the Respondent set out the public purpose for which the expropriation was undertaken and offer a prima facie explanation of how the acquisition of the particular property was reasonably related to the fulfilment of that purpose.

The Quiborax v. Bolivia tribunal explained the scope of discrimination, noting that States’ conduct will be discriminatory if (1) similar cases (2) are treated differently (3) without reasonable justification.[5] In ADC v. Hungary, the tribunal found that the host State’s transfer of rights to operate the investment from foreign investors to a Hungarian entity was discriminatory.[6]

The host State’s commitments are particularly relevant in the context of States’ power to regulate. In Methanex v. United States the tribunal observed the importance of the host State’s undertakings and assurances when assessing the reasonable expectations of the investor:[7]

[A]s a matter of general international law, a non-discriminatory regulation for a public purpose, which is enacted in accordance with due process and, which affects, inter alios, a foreign investor or investment is not deemed expropriatory and compensable unless specific commitments had been given by the regulating government to the then putative foreign investor contemplating investment that the government would refrain from such regulation.

In EnCana Corporation v. Ecuador, the tribunal refused the claimant’s allegation that the host State’s denial of a tax refund was expropriatory, and it stated that “[i]n the absence of a specific commitment from the host State, the foreign investor has neither the right nor any legitimate expectation that the tax regime will not change, perhaps to its disadvantage, during the period of the investment”.[8]

Under customary international law, the foreign investor must be compensated if the host State expropriates its property (even if the expropriation was not illegal).[9] Most tribunals, ruling on similar requirements, note that States shall, at least, make a good faith offer to the investor prior to the expropriatory measure:[10]

The Tribunal accordingly concludes that the Respondent breached its obligation to negotiate in good faith for compensation for its taking of the ConocoPhillips assets in the three projects on the basis of market value as required by Article 6(c) of the BIT, and that the date of the valuation is the date of the Award.

Forms of Expropriation in Investment Arbitration

Under customary international law, expropriation may be divided into (1) direct and (2) indirect expropriation.

Direct Expropriation

In the direct form of expropriation, the host State deliberately seizes property and transfer its rights to itself or to a State entity.[11] The traditional form of direct expropriation may be found in the context of nationalization of strategic sectors and industries, such as roads, parks, mines, oil fields.[12] Nationalization is often used to describe the expropriation of an entire sector, whereas confiscation describes a compulsory acquisition without adequate compensation.[13] Irrespective of the terminology, in all these cases, the State forces the transfer of property from the foreign investor to either the government or to a State entity.[14]

As the tribunal in Feldman v. Mexico noted, “Recognizing direct expropriation is relatively easy: governmental authorities take over a mine or factory, depriving the investor of all meaningful benefits of ownership and control.”[15]

While direct expropriation is easily recognized, indirect expropriation is much less clear. For the latter, the focus is not on the taking, but on the effect of the State’s action on the investment, as explained below.

Indirect Expropriation

As noted, the focal point of indirect expropriation is the degree of deprivation that the investor suffers, rather than the form of the State’s measure(s).[16]

There are a range of words to describe indirect expropriation. To name a few, “tantamount”, “de facto”, “creeping”, “disguised”, “equivalent” or “consequential” expropriation. The terminology “tantamount to” may be found in Article 1110(1) of NAFTA and in some BITs (see, e.g., Article 4(2) of the 2001 Germany-Bosnia Herzegovina BIT), while the expression “equivalent to” is used in Article 13(1) of the Energy Charter Treaty (the “ECT”), as well as in BIT’s (see, e.g., Article 5 of the 2000 UK-Sierra Leone BIT).[17]

In Tecmed v. Mexico, the arbitral tribunal attempted to explain these different terminologies:[18]

Generally, it is understood that the term “…equivalent to expropriation…” or “tantamount to expropriation” included in the Agreement and in other international treaties related to the protection of foreign investors refers to the so-called “indirect expropriation” or “creeping expropriation”, as well as to the above-mentioned de facto expropriation. Although these forms of expropriation do not have a clear or unequivocal definition, it is generally understood that they materialize through actions or conduct, which do not explicitly express the purpose of depriving one of rights or assets, but actually have that effect. This type of expropriation does not necessarily take place gradually or stealthily — the term “creeping” refers only to a type of indirect expropriation—and may be carried out through a single action, through a series of actions in a short period of time or through simultaneous actions. Therefore, a difference should be made between creeping expropriation and de facto expropriation, although they are usually included within the broader concept of “indirect expropriation” and although both expropriation methods may take place by means of a broad number of actions that have to be examined on a case-by-case basis to conclude if one of such expropriation methods has taken place.

Tribunals have found indirect expropriation in a wide array of State measures, including (1) requisition of lands, (2) forced sales, (3) exorbitant taxation, (4) deprivation of profits, (5) interference in the management of a business, (6) termination of rights, such as licences, contracts or debts, (7) blocking and harassment of employees, (8) blockage of plants, and (9) prohibition on the repatriation of profits.[19]

Thus, the forms of indirect expropriation are various. Tribunals will generally look at the degree of interference in the investment, even if the investor retains the investment’s formal ownership. As observed by the Pope & Talbot v. Canada tribunal “the test is whether that interference is sufficiently restrictive to support a conclusion that the property has been ‘taken’ from the owner.”[20]

Standard of Compensation for Expropriation in Investment Arbitration

The standard of compensation for expropriation is not unanimous. BIT’s typically set forth specific provisions on the standard of compensation, following a formula that requires “prompt, adequate and effective” payment (the Hull formula). Several compensation approaches may be considered “prompt, adequate and effective”, however.[21]

The International Law Commission’s Draft Articles on the Responsibility of States for Internationally Wrongful Acts (the “ILC’s Draft”) provides some guidance as to the standard of compensation in the case of internationally wrongful acts.

In this respect, Article 36(1) of the ILC’s Draft provides that “[t]he State responsible for an internationally wrongful act is under an obligation to compensate for the damage caused thereby, insofar as such damage is not made good by restitution.” In commentary No. 22 to Article 36, the ILC’s Draft suggests a “fair market value” methodology for compensation of expropriation:

Compensation reflecting the capital value of property taken or destroyed as the result of an internationally wrongful act is generally assessed on the basis of the “fair market value” of the property lost.

Some BIT’s also refer to “genuine value”, “market value” or “fair market value”.[22] The ECT, for instance, provides that “compensation shall amount to the fair market value of the Investment expropriated at the time immediately before the Expropriation or impending Expropriation became known in such a way as to affect the value of the Investment” (Article 13(1)).

Certain commentators suggest that the fair market value approach may not be suitable in some circumstances, and a certain degree of flexibility should be envisaged. These scholars argue that the exceptions to full compensation may be considered in extraordinary circumstances, such as national programmes, agricultural reforms, in case of war, or in other situations where the full compensation principle may be significantly burdensome to the State.[23]

[1] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 321.

[2] Waguih Elie George Siag and Clorinda Vecchi v. The Arab Republic of Egypt, ICSID Case No. ARB/05/15, Award dated 1 June 2009, para. 428.

[3] Técnicas Medioambientales Tecmed, S.A. v. The United Mexican States, ICSID Case No. ARB (AF)/00/2, Award dated 29 May 2003, para. 122

[4] British Caribbean Bank Limited (Turks & Caicos) v. The Government of Belize, PCA Case No. 2010-18, Award dated 19 December 2014, para. 241

[5] Quiborax S.A., Non Metallic Minerals S.A. and Allan Fosk Kaplún v. Plurinational State of Bolivia, ICSID Case No. ARB/06/2, Award dated 16 September 2015, para. 247

[6] ADC Affiliate Limited and ADC & ADMC Management Limited v. The Republic of Hungary, ICSID Case No. ARB/03/16, Award of the Tribunal dated 2 October 2006, paras. 441-443.

[7] Methanex Corporation v. United States of America, UNCITRAL Final Award of the Tribunal on Jurisdiction and Merits, Part IV – Chapter D Article 1110 NAFTA, para. 7 (emphasis added).

[8] EnCana Corporation v. Republic of Ecuador, LCIA Case No. UN3481, UNCITRAL, para. 173.

[9] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 322.

[10] ConocoPhillips Petrozuata B.V., ConocoPhillips Hamaca B.V. and ConocoPhillips Gulf of Paria B.V. v. Bolivarian Republic of Venezuela, ICSID Case No. ARB/07/30, Decision on Jurisdiction and Merits dated 3 September 2013, para. 401.

[11] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 322.

[12] See, e.g., ibid, p. 324.

[13] Ibid, p. 324.

[14] Ibid.

[15] Marvin Roy Feldman Karpa v. United Mexican States, ICSID Case No. ARB(AF)/99/1, Award dated 16 December 2002, para. 100.

[16] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 327.

[17] C. McLachlan et al. “8. Expropriation” in International Investment Arbitration: Substantive Principles (2017), para. 8.79.

[18] Técnicas Medioambientales Tecmed, S.A. v. The United Mexican States, ICSID Case No. ARB (AF)/00/2, Award dated 29 May 2003, para. 114.

[19] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 328.

[20] Pope & Talbot Inc. v. The Government of Canada, UNCITRAL, Interim Award dated 26 June 2000, para. 102.

[21] C. McLachlan et al. “9. Compensation” in International Investment Arbitration: Substantive Principles (2017), para. 9.09.

[22] See, e.g., 2018 Armenia – The Republic of Korea BIT, Article 5(2); 2011 Bahrain – Turkmenistan BIT, Article 5(1).

[23] A. Newcombe and L. Paradell, “Chapter 7 Expropriation” in Law and Practice of Investment Treaties: Standards of Treatment (2009), p. 379.